- Cafe Bursatil

- Posts

- ☕Wall Street: Predicciones para la segunda mitad de año

☕Wall Street: Predicciones para la segunda mitad de año

El segundo semestre de 2023 promete ser un período de contrastes, donde la cautela y las oportunidades coexisten en un mercado resiliente.

Café Bursátil

7 de julio de 2025 • Tiempo de lectura: 7 minutos

Julio 7, 2025

Datos de mercado a las 06:30 am EST.

ANTES DE LA CAMPANA

5 cosas que debes saber hoy

Musk abandonó la administración en mayo tras un dramático enfrentamiento con Trump. Fotógrafo: Brandon Bell/Getty Images

Las acciones bajaron y el dólar subió al inicio de una semana que podría ser volátil. Los socios comerciales de EE.UU. se apresuran a cerrar acuerdos con la administración de Trump antes del miércoles. Trump amenazó con un arancel adicional del 10% a países que se alineen con políticas anti-americanas de BRICS.

El petróleo bajó después de que OPEC+ acordó aumentar la producción más de lo esperado el próximo mes. Esto genera preocupación por exceso de oferta mientras los aranceles de EE.UU. crean dudas sobre la demanda.

Trump llamó "ridículo" el intento de Elon Musk de iniciar un nuevo partido político, diciendo que los terceros partidos nunca han funcionado en EE.UU. Los inversores temen que la política distraiga a Musk de su rol como CEO de Tesla.

La empresa francesa Capgemini acordó comprar la compañía de tecnología WNS por $3.3 mil millones en efectivo, superando a otros compradores interesados. WNS subió 12%, mientras Capgemini bajó 3.9%.

Nissan planea vender cerca de $5 mil millones en deuda para ayudar a financiar el plan de recuperación del CEO Ivan Espinosa, como parte de una iniciativa más amplia para mantener sus operaciones.

ANALISIS

Perspectivas para la segunda mitad

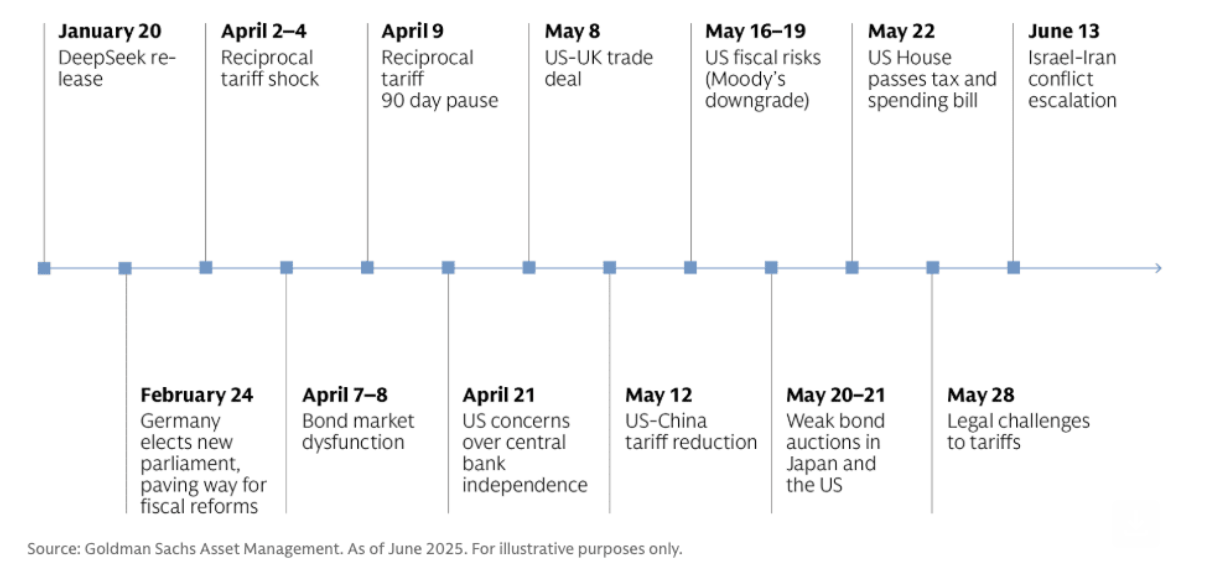

Los mercados financieros se mantuvieron firmes a pesar de la volatilidad impulsada por los titulares durante el primer semestre del año, y Wall Street espera que se mantenga la misma tendencia durante los próximos seis meses.

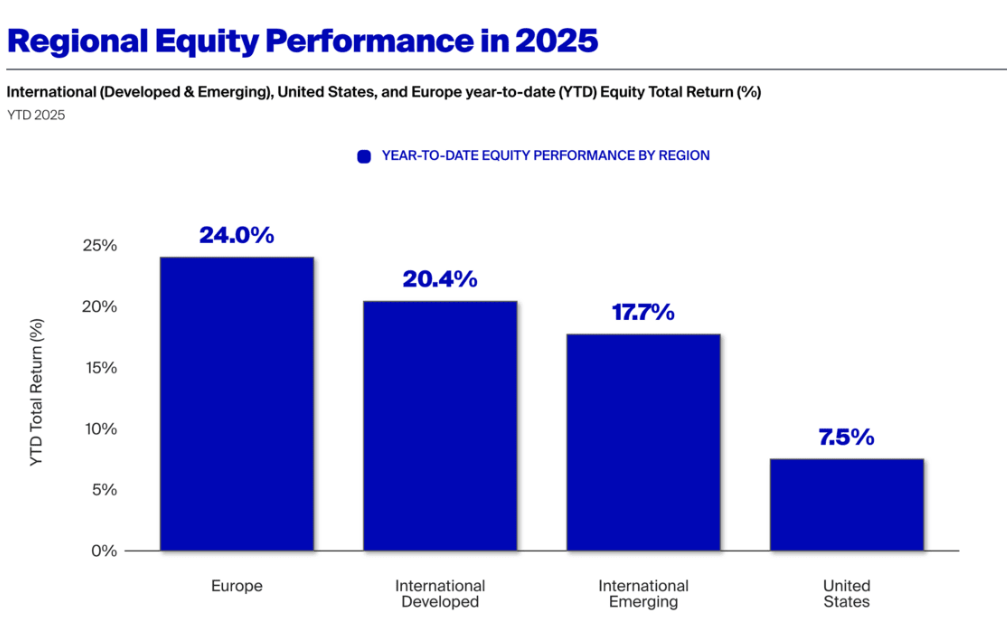

El S&P 500 ganó un 5,5% hasta junio, las grandes tecnológicas recuperaron su impulso y la geopolítica no descarriló el panorama alcista.

La renta variable internacional tuvo un desempeño aún mejor, con las acciones del resto del mundo subiendo casi un 17% en el primer semestre.

Pero gran parte de esa fortaleza se debió al debilitamiento del dólar estadounidense, más que a un estallido de optimismo global.

Fuente: Goldman Sachs

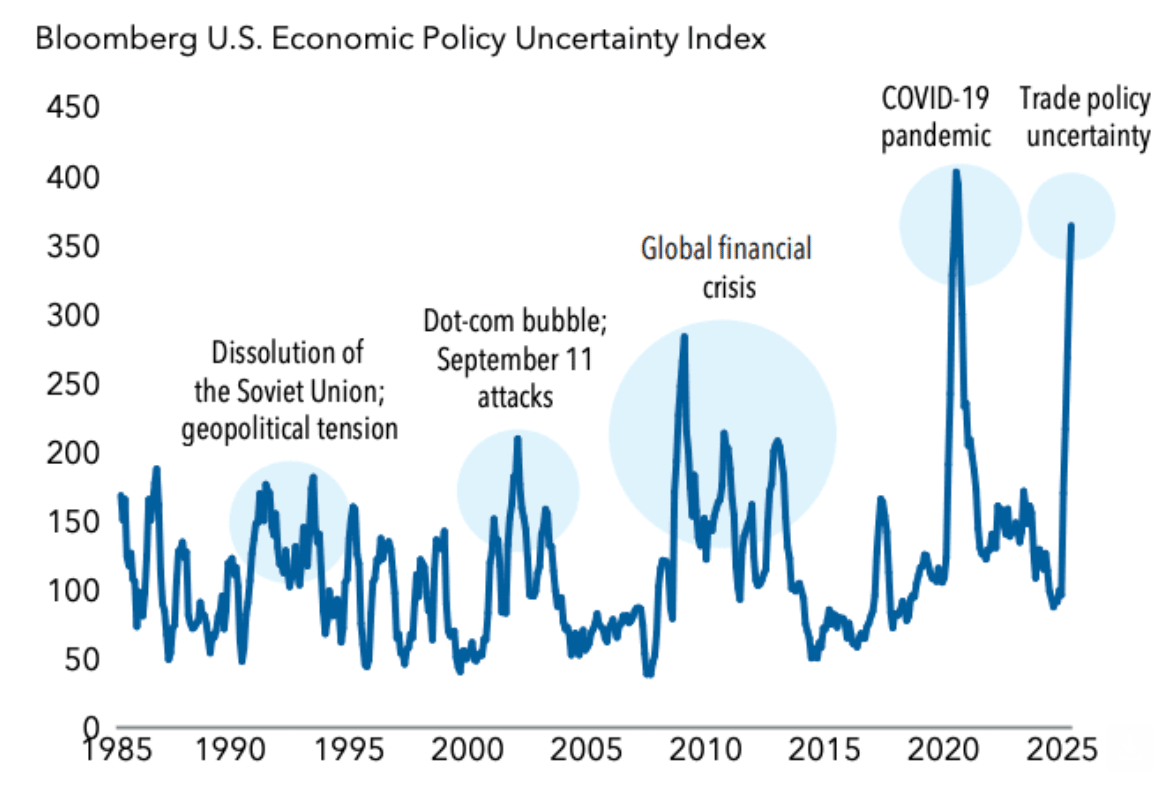

Cabe destacar que el Índice de Incertidumbre de la Política Económica de EE. UU. de Bloomberg se ha disparado por encima de los niveles observados durante la crisis de 2008, la burbuja puntocom, los atentados del 11-S y el colapso de la Unión Soviética.

Los aranceles, la parálisis de los bancos centrales y una Casa Blanca impredecible han hecho que la recuperación del mercado desde los mínimos de abril parezca frágil.

Las perspectivas para el segundo semestre varían entre los principales departamentos de investigación de Wall Street, pero todos coinciden en que el riesgo político y la resiliencia de las carteras definirán el resto del año.

La incertidumbre ronda máximos históricos (Fuente: Capital Group)

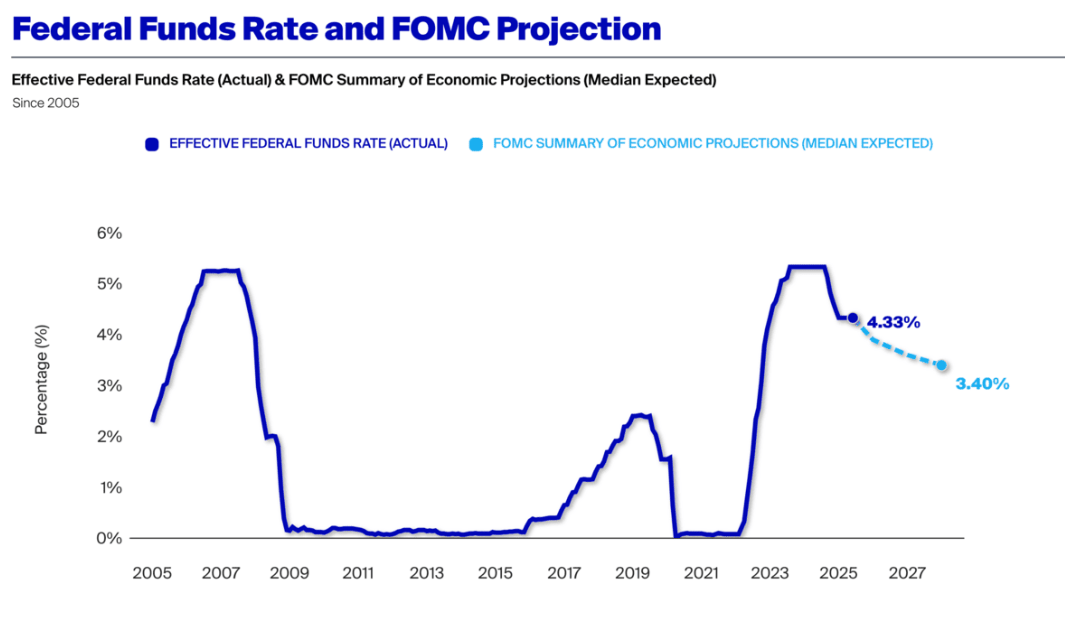

Una Fed obstinada

El presidente de la Fed, Jerome Powell, insiste en que el banco central debe "esperar y ver" cómo se propagan los aranceles en la economía antes de tomar su siguiente decisión.

Como resultado, los mercados han reducido drásticamente las expectativas de recortes de tasas a la mitad, de cuatro a principios de año a dos ahora.

Apollo, por ejemplo, espera solo un recorte de tasas en 2025. Los estrategas de JPMorgan pronostican dos. Goldman Sachs actualizó la semana pasada su predicción a tres, a partir de septiembre, argumentando que la moderación del crecimiento y los elevados costos de endeudamiento forzarán la intervención de la Fed.

Los operadores del mercado de predicciones Kalshi consideran que dos recortes son el escenario más probable.

Los operadores prevén las mayores probabilidades de dos recortes de tipos en 2025 (Fuente: Kalshi).

La cautela de Powell comienza con la inflación, a pesar de que ha caído a la baja todos los meses de este año. Aun así, a la Fed le preocupa que los aranceles, que considera estanflacionarios, puedan volver a disparar los precios.

En su cálculo, evitar un repunte de la inflación supera a anticiparse a una desaceleración del crecimiento.

Tasa de fondos federales y proyección del FOMC

Los inversores siguen apostando por las acciones.

A pesar de la ambigüedad macroeconómica, los inversores siguen comprando.

Las grandes tecnológicas han vuelto a estar de moda, las acciones internacionales están teniendo un año de gran éxito y la volatilidad se ha desplomado desde abril.

Según la narrativa que se prefiera, los mercados apuestan por un aterrizaje suave o deciden que no hay mejor lugar para invertir capital que el mercado de valores.

La renta variable estadounidense ha tenido un rendimiento inferior al del resto del mundo este año.

Dicho esto, ninguna narrativa alcista es infalible.

El economista jefe de Apollo, Torsten Slok, advirtió en sus perspectivas para el segundo semestre que las revisiones de beneficios tienden a la baja y que los aranceles ya han afectado a las previsiones de futuro de las empresas y a la confianza de los directores ejecutivos.

Los datos de consumo también siguen siendo dispares, y cualquier sorpresa en el comercio o las tasas podría sacudir este frágil panorama.

“La pregunta clave es si los mercados pueden pasar por alto cualquier debilidad emergente en los datos duros, considerándolos retrospectivos, siempre que los datos blandos sigan mejorando”

“Sin embargo, la evidencia de tensiones comerciales que afectan a la contratación y provocan un aumento del desempleo podría plantear riesgos a la baja para el gasto del consumidor, lo que podría reavivar los temores de recesión y lastrar los activos de riesgo”.

Aun así, la mayoría de las perspectivas de Wall Street reflejan un optimismo cauteloso. Así se posicionan las principales empresas:

Goldman Sachs: Prefiere el S&P 493 sobre Magnificent 7; prioriza las empresas de pequeña capitalización, Europa, el crédito privado y la infraestructura de IA.

JPMorgan: Se inclina por las empresas de gran capitalización de calidad, las que aumentan sus dividendos y las inversiones en infraestructura.

Capital Group: Se centra en dividendos, salud, industria y adopción de IA.

Apollo: Cauteloso con los márgenes, el gasto de capital y las previsiones de beneficios.

DataTrek Research: Optimista con las empresas de gran capitalización estadounidenses y ve valor en las de pequeña capitalización; prevé que la debilidad del dólar estadounidense impulse la rentabilidad de la renta variable internacional.

Gavekal Research: Se inclina por los activos latinoamericanos y las acciones de bancos comerciales.

En resumen: El S&P 500 está en positivo en lo que va de año y su impulso está cobrando impulso, pero esa resiliencia está a punto de ponerse a prueba. Una Reserva Federal en pausa, una confianza corporativa debilitada y expectativas de ganancias inestables sugieren que la siguiente etapa del ciclo alcista podría ser más difícil de sostener.

¿Comentarios o ideas? Responde directamente a este correo

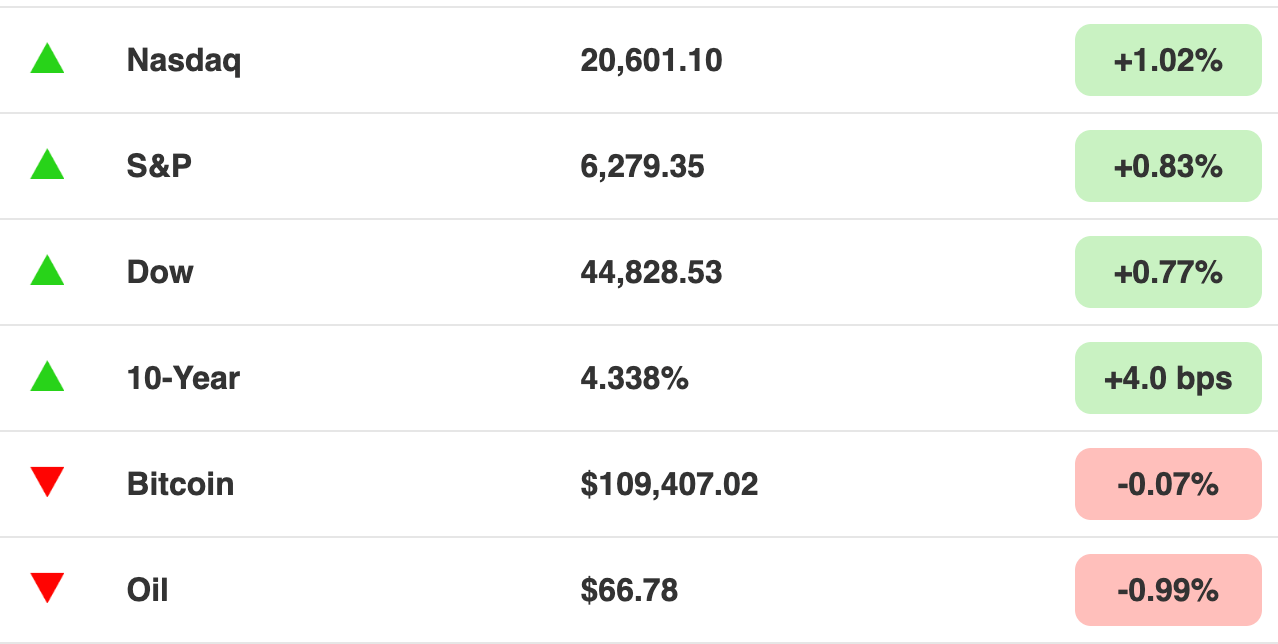

AL CIERRE

Indicadores de mercado de ayer

Al cierre del mercado y Bitcoin a las 1pm.

Esto es lo que significan estos números.

Lo que esperamos hoy 👇🏽

Los informes de ganancias, muy anticipados, comienzan a llegar poco a poco antes de la nueva temporada, con varias compañías que presentarán sus resultados este jueves, incluyendo Delta Air Lines, ConAgra Foods, Levi Strauss y WD-40.

En cuanto al calendario económico, es bastante simple. El martes tendremos el índice de optimismo de las pequeñas empresas de la NFIB y el informe de crédito al consumidor; el miércoles, los inventarios mayoristas y las actas de la última reunión del FOMC; y el jueves, las solicitudes iniciales de subsidio por desempleo.

Pero, francamente, las ganancias y los datos no importan la próxima semana: todas las miradas estarán puestas en el miércoles 9 de julio, cuando finalice oficialmente la pausa arancelaria del presidente Trump. Con solo unos pocos acuerdos en marcha y muchas preguntas por responder, los inversores deberán estar atentos la próxima semana a cualquier acuerdo comercial de última hora, prórrogas de plazos y controversia arancelaria.

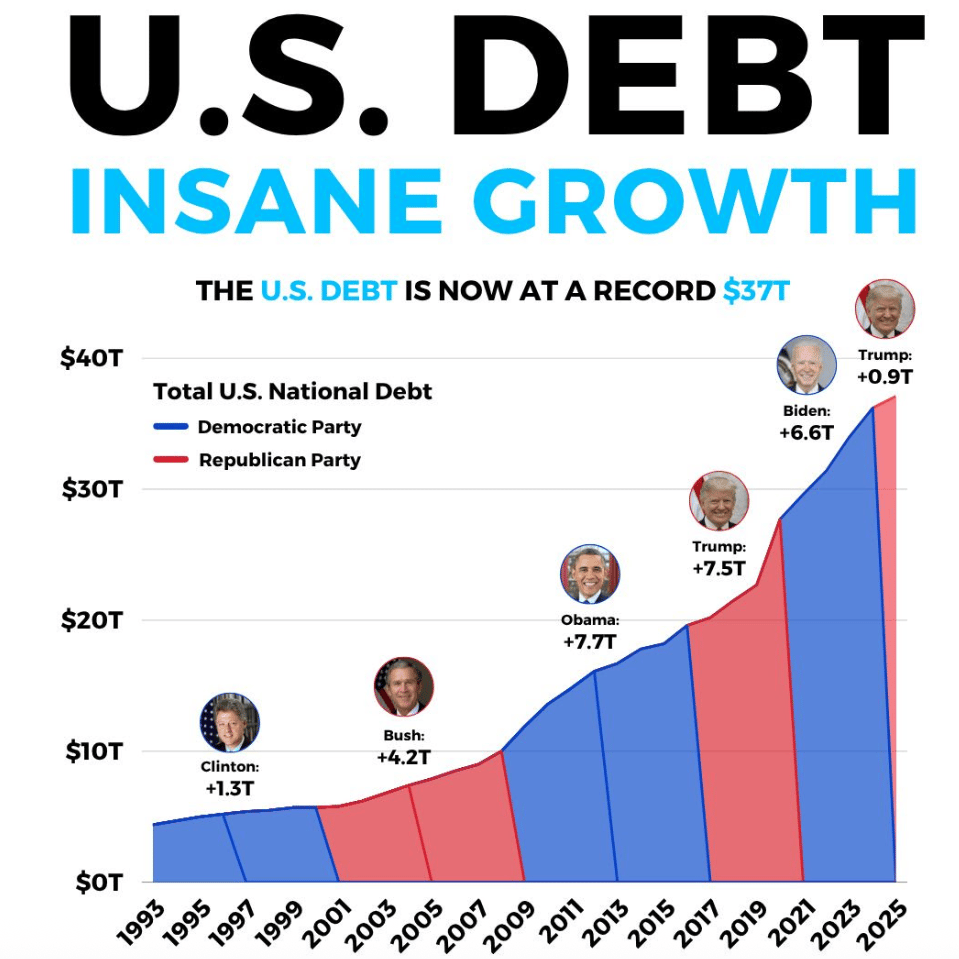

GRAFICA DEL DIA

Crecimiento demencial de la deuda estadounidense

Fuente: Carbonfinance

El aumento de la deuda refleja los totales de fin de año. Tomado del US TreasuryDirect, FRED e Investopedia.

ANTES DE LA CAMPANA

¿Quién se mueve esta mañana?

Tesla cae 7% en operaciones previas al mercado por preocupaciones sobre una posible reacción negativa de Trump ante el nuevo partido político de Musk. La acción ya ha bajado 22% este año.

MGM Resorts International baja 1.8% después de que Goldman Sachs iniciara su cobertura con recomendación de venta debido a un mercado volátil en Las Vegas.

Geo Group sube 11% y CoreCivic sube 2.4% después de que el Senado y la Cámara aprobaran el proyecto de ley de Trump que añadirá miles de millones para centros de detención de inmigrantes.

Las acciones de Stellantis caen 6.7% después de que Bank of America las rebajara a neutral desde compra, anticipando un reporte "muy débil" del primer semestre el 29 de julio.

LIBRO DEL DIA

La lista de inversiones(The Investment Checklist)

Descripción: Un clásico del mundo financiero, The Investment Checklist de Michael Shearn ofrece un marco mental poco común en las escuelas de negocios o en los blogs de finanzas. En lugar de fórmulas llamativas, Shearn proporciona a los lectores más de 30 preguntas de diligencia debida utilizadas por inversores experimentados para distinguir las grandes empresas de las simplemente buenas. Basado en la experiencia de inversión del mundo real, este libro agudiza la capacidad de evaluar la honestidad de la gestión, las ventajas competitivas y los riesgos a largo plazo, cualidades que los analistas que utilizan hojas de cálculo con frecuencia pasan por alto.

Calificación: 4.6/5 Amazon, 4.2/5 Goodreads

Extensión del libro: 384 páginas Duración de la versión en audio: 11 h 12 min

Ideal para: Banqueros de inversión, analistas de capital privado, inversores de valor y cualquier persona cansada de la inversión exagerada y más interesada en la toma de decisiones a largo plazo, al estilo de Warren Buffett. Un favorito entre pensadores independientes y gestores de cartera contrarios.

Si buscas un libro que te haga sentir como si estuvieras sentado junto a un inversor racional mientras analiza operaciones reales, este es el indicado. Shearn te enseña a pensar, no solo a analizar.

TITULARES

Noticias de la bolsa

India prohibió la venta de Jane Street tras un "siniestro plan" para manipular los mercados (CNBC)

BCG diseñó un plan para "reubicar" a los palestinos de Gaza (FT)

Trump promulgó su agenda fiscal (BBG)

Los aranceles recíprocos se reanudarán en agosto mientras los países buscan acuerdos (CNBC)

Los inversores minoristas obtienen grandes ganancias al "comprar en las caídas" (FT)

EVENTOS NOTABLES

Flujo de Operaciones

Fusiones y adquisiciones / Inversiones

BBVA seguirá adelante con su oferta de $12.5B por Banco Sabadell, pese a la venta de TSB

Athora, aseguradora respaldada por Apollo, ofrece $7.8B por Pension Insurance Corp. (UK)

Aramco planea vender cinco plantas eléctricas por aproximadamente $4B

El REIT canadiense H&R (valorado en $2.5B) explora su venta

Thoma Bravo adquirirá Olo por $2B, prima del 65%

Capital de riesgo (VC)

Castelion, startup de armas hipersónicas, recauda $350M en Serie B liderada por Lightspeed y Altimeter

Lovable, startup sueca de IA para construir apps completas, levanta $150M+ a una valuación de ~$2B liderada por Accel

SkyDrive (eVTOL japonés) capta $83M previos a ronda D liderada por MUFG

Startup logística HIVED levanta $42M en Serie B liderada por NordicNinja

Plataforma en la nube Impossible Cloud Network consigue $34M (Serie A) a una valuación de $470M