- Cafe Bursatil

- Posts

- ☕Café Bursátil: La Semana que Definirá el Rumbo de Wall Street

☕Café Bursátil: La Semana que Definirá el Rumbo de Wall Street

Una semana crucial con decisiones de la Fed, resultados corporativos y datos económicos que marcarán el tono del mercado.

Café Bursátil

28 de julio de 2025 • Tiempo de lectura: 11 minutos

Julio 28, 2025

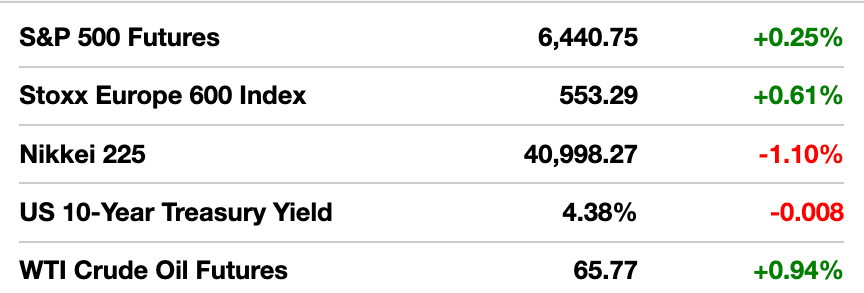

Datos de mercado a las 06:30 am EST.

ANTES DE LA CAMPANA

5 cosas que debes saber hoy

El presidente Trump estrecha la mano de la presidenta de la Comisión Europea, Ursula von der Leyen, tras el acuerdo comercial.

Estados Unidos y la UE llegaron a un acuerdo comercial que incluye aranceles del 15% para la mayoría de las exportaciones europeas, incluyendo automóviles. Funcionarios de EE.UU. y China se están reuniendo en Estocolmo para discutir comercio.

Los futuros de acciones estadounidenses subieron junto con el dólar gracias al acuerdo comercial que redujo temores de una guerra comercial. Según Oppenheimer Asset Management, este progreso llevará al S&P 500 a un tercer año consecutivo de ganancias del 20%.

China comenzará a dar subsidios para el cuidado infantil en todo el país, en su último esfuerzo para aumentar la tasa de natalidad después de una preocupante caída en los últimos años.

El Primer Ministro japonés Shigeru Ishiba reiteró su decisión de permanecer en el cargo para evitar crear un vacío político y asegurar que el acuerdo comercial con EE.UU. se implemente completamente.

Samsung producirá semiconductores de IA para Tesla en un nuevo acuerdo de $16.5 mil millones. Las acciones de Samsung subieron 6.8% alcanzando su nivel más alto desde septiembre.

ANALISIS

La Semana que Definirá el Rumbo de Wall Street

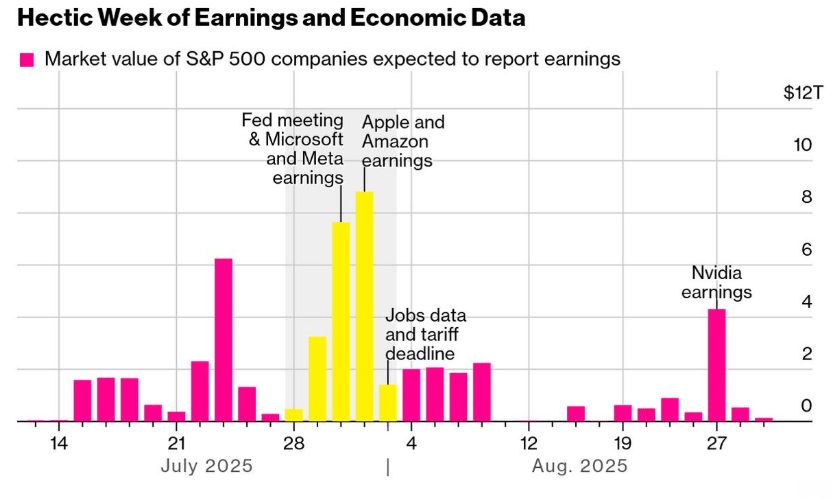

Los profesionales de Wall Street se enfrentan a una semana crucial que probablemente marcará la pauta para el resto del año en los mercados y la economía.

El gran evento llega el miércoles, cuando la Reserva Federal anuncia el resultado de su reunión de política monetaria de dos días. Los economistas esperan que el Comité Federal de Mercado Abierto (FOMC) mantenga sin cambios las tasas de interés, resistiendo la presión del presidente Donald Trump.

Luego, se publicarán una serie de resultados, con Amazon.com, Apple, Meta Platforms y Microsoft entre otros reportando. Y, a lo largo de todo el día, se presentan algunos indicadores clave sobre el estado de la economía, desde el producto interno bruto hasta las nóminas no agrícolas.

Semana ocupada en Wall Street

En otras palabras, si alguna vez hubo un período de cinco días que definiría la segunda mitad del año, es este.

“La apretada agenda de esta semana —negociaciones comerciales, el FOMC, el informe de empleo y cuatro de los Siete Magníficos— la convierte en un momento crucial para los mercados”, declaró Julian Emanuel, estratega jefe de renta variable y cuantitativo de Evercore ISI.

La avalancha de publicaciones pondrá a prueba la confianza de los inversores en la resiliencia de la economía estadounidense y en el aparentemente imparable ascenso del mercado bursátil.

El viernes llega la fecha límite autoimpuesta por Trump para la imposición de aranceles, el 1 de agosto, cuando los mercados esperan cierta estabilidad en las negociaciones comerciales tras meses de tensión. El acuerdo de ayer con la UE podría restarle dramatismo a la inminente fecha límite. Funcionarios estadounidenses y chinos se reúnen hoy y mañana para intentar extender su tregua comercial.

En la reunión de la Fed de esta semana, la atención se centrará en si algunos funcionarios discrepan con la inactividad del banco central. Los operadores también estarán atentos a la conferencia de prensa del presidente J Powell, en medio de la presión de la Casa Blanca para que se realicen recortes de tipos inmediatos.

Para el mercado de bonos, el informe de empleo del viernes podría ser el indicador más importante de la rapidez con la que la Fed recortará los tipos. Los operadores siguen inclinándose por una reducción de un cuarto de punto en la reunión de la Fed a mediados de septiembre, con una flexibilización de unos 100 puntos básicos durante los próximos 12 meses.

Otro momento clave para los inversores en renta fija llega el miércoles, cuando el Tesoro anuncia cómo planea financiar los grandes déficits estadounidenses durante el próximo trimestre y hasta 2026.

Si bien las acciones cerraron la semana pasada en un récord, el mercado de bonos del Tesoro se encamina a su segundo mes negativo del año. Los inversores han reducido las expectativas de recortes de tipos y han impulsado al alza los rendimientos en todos los vencimientos, en medio de una serie de informes de datos resilientes.

¿Comentarios o ideas? Responde directamente a este correo

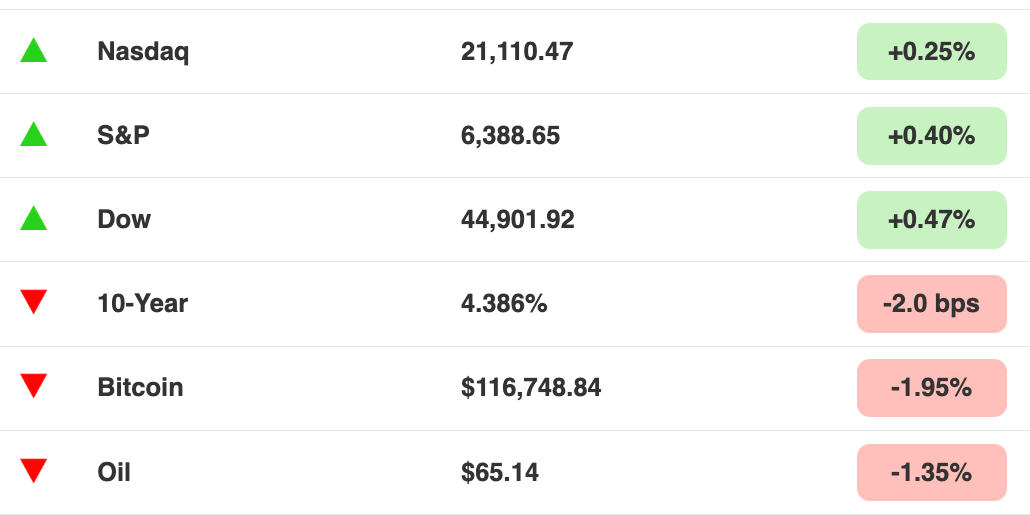

AL CIERRE

Indicadores de mercado

Al cierre del mercado y Bitcoin a las 1pm.

Esto es lo que significan estos números.

GANANCIAS

Los números reportados

Booz Allen Hamilton superó las estimaciones de ganancias del segundo trimestre, pero no logró los ingresos esperados debido a los recortes de DOGE y las cancelaciones de contratos federales, aunque mantuvo sus previsiones para el año fiscal.

Volkswagen reportó un impacto de $1.500 millones en el primer semestre debido a los aranceles y redujo sus previsiones de ventas y margen de beneficio para el año fiscal, ya que los aranceles agravaron los problemas en medio de la dura competencia de los vehículos eléctricos chinos.

Lo que esperamos hoy 👇🏽

Esta semana se publicarán con fuerza los resultados empresariales, con un montón de nombres importantes que merece la pena seguir de cerca.

Lunes: Waste Management, Western Union, Nucor, Welltower y Cadence Design Systems

Martes: UPS, PayPal, Visa, Starbucks, Procter & Gamble, United Health, Spotify, SoFi Technologies, Boeing, Merck, Royal Caribbean Cruiselines, JetBlue Airways, AstraZeneca, Corning, Stanley Black & Decker, Marathon Digital, Electronic Arts, Mondelez International, EcoLab, CBRE y The Cheesecake Factory

Miércoles: Microsoft, Meta Platforms, Qualcomm, HSBC, ARM Holdings, ADP, UBS, Rio Tinto, Robinhood Markets, Altria, Ford, eBay, Carvana, Old Dominion, Kraft Heinz, Dexcom, Humana y The Hershey Co.

Jueves: Apple, Amazon, Mastercard, Coinbase, MicroStrategy, AbbVie, Shell, S&P Global, Stryker, Unilever, Anheuser-Busch, Comcast, Sanofi, British American Tobacco, Bristol-Myers Squibb Cigna, Roblox, CVS Health, Cloudflare y Ferrari

Viernes: Exxon Mobil, Chevron, Linde, Colgate-Palmolive, Dominion Energy, Regeneron Pharmaceuticals, Kimberly-Clark, Moderna, Franklin Resources, Ingredion, Liberty Global y AMC Entertainment

GRAFICA DEL DIA

HOKA BOOM

Volúmenes de negociación de opciones de compra de acciones meme

ANTES DE LA CAMPANA

¿Quién se mueve esta mañana?

Las acciones de Tesla suben 1.9% después del anuncio del acuerdo con Samsung para producir semiconductores de IA.

Las acciones de empresas farmacéuticas europeas suben después que EE.UU. acordó un arancel del 15% para medicamentos importados de la UE. Entre las que suben: AstraZeneca +0.8%, GSK +1.3%, Novartis +1.1%.

Las acciones energéticas estadounidenses suben después que la UE acordó comprar $750 mil millones en productos energéticos americanos.

Sarepta cae 3.1% mientras reguladores investigan la muerte de un niño de 8 años en Brasil que recibió su medicamento Elevidys.

LIBRO DEL DIA

El pequeño libro de los datos (The Little Book of Data)

Descripción: Esta atractiva guía argumenta que los datos no se tratan de números, sino de ideas. A través de vívidas historias protagonizadas por innovadores —desde un creador que utiliza una "puntuación de soledad" hasta epidemiólogos que detectan focos de enfermedades— Evans muestra cómo dominar el pensamiento basado en datos puede empoderar a cualquier profesional para tomar mejores decisiones y resolver grandes desafíos. Su estilo es dinámico, cómico y sorprendentemente divertido.

Calificación: Amazon: 4.8 / 5, Goodreads: 4.2 / 5

Extensión del libro: 288 páginas

Ideal para: Profesionales, gerentes o cualquier persona interesada en la IA, la analítica y la toma de decisiones basada en datos, que busque ejemplos prácticos y accesibles para desarrollar confianza con los datos.

Los datos no se tratan de números. Se tratan de ideas.

TITULARES

Noticias de la bolsa

Jensen Huang afirma que la "ventaja única de Estados Unidos" es Trump (YH)

La avalancha de datos trae un "momento de la verdad" para los mercados esta semana (BBG)

EE. UU. y la UE acordaron un acuerdo comercial (CNBC)

Se espera que EE. UU. y China vuelvan a extender el plazo para la imposición de aranceles (CNBC)

Los expertos están preocupados por la calidad de los datos económicos de EE. UU. (RT)

EVENTOS NOTABLES

Flujo de Operaciones

Fusiones y adquisiciones / Inversiones

KKR está en conversaciones para adquirir ST Telemedia Global Data Centres (infraestructura digital asiática) por más de $5B

Authentic Brands, Bluestar Alliance y WHP Global están interesados en comprar la marca de moda Marc Jacobs a LVMH, valorada en aproximadamente $1B

Marex, firma de servicios financieros, acordó adquirir al creador de mercado Winterflood Securities a Close Brothers UK por aproximadamente $140M en efectivo

Beyond ONE, dueño de Virgin Mobile México, está en negociaciones exclusivas para comprar la unidad mexicana de Telefónica

Pilot Travel Centers, respaldado por Berkshire Hathaway, explora la venta de su unidad de servicios hídricos

Capital de riesgo (VC)

Ramp, fintech de banca empresarial, está por cerrar una ronda de $350M liderada por ICONIQ, con valuación de $21B

OSL Group, plataforma asiática regulada de activos digitales, levantó $300M en equity

Buena, startup proptech que simplifica la propiedad inmobiliaria, recaudó $58M en una Serie A liderada por GV

Swift Navigation, ofrece posicionamiento con precisión centimétrica para vehículos autónomos, levantó $50M en una Serie E liderada por Crosslink Capital

Artificial Intelligence Underwriting Company recaudó $15M en una ronda semilla liderada por NFDG