- Cafe Bursatil

- Posts

- ☕Café Bursátil: La División del Imperio Tecnológico

☕Café Bursátil: La División del Imperio Tecnológico

La era del bloque tecnológico unificado llega a su fin mientras las gigantes toman caminos divergentes impulsadas por la IA y los desafíos del mercado.

Café Bursátil

23 de julio de 2025 • Tiempo de lectura: 6 minutos

Julio 23, 2025

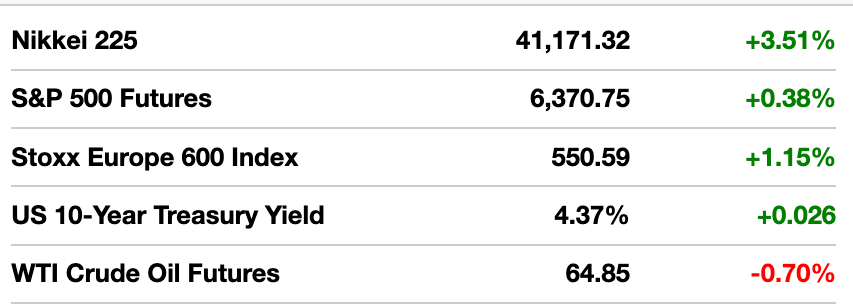

Datos de mercado a las 06:30 am EST.

ANTES DE LA CAMPANA

5 cosas que debes saber hoy

Las acciones globales alcanzaron nuevos récords después de que Estados Unidos llegara a un acuerdo comercial con Japón, evitando un resultado negativo para la región manufacturera más grande del mundo.

Hay preocupación por los resultados recientes de empresas como Texas Instruments, Nokia y SAP. Hoy se esperan resultados de AT&T y Hilton, mientras que Alphabet y Tesla reportarán después del cierre del mercado.

El Primer Ministro japonés Shigeru Ishiba negó los rumores sobre su renuncia después de la derrota electoral del domingo. El yen se debilitó contra el dólar tras estos reportes.

El fenómeno de las acciones meme continúa, con Krispy Kreme y GoPro subiendo en las primeras operaciones del día.

Microsoft advirtió que hackers patrocinados por China están explotando fallas en su software SharePoint para infiltrarse en instituciones globalmente, incluyendo la agencia de EE.UU. responsable del diseño de armas nucleares.

ANALISIS

Comercio tecnológico fragmentado

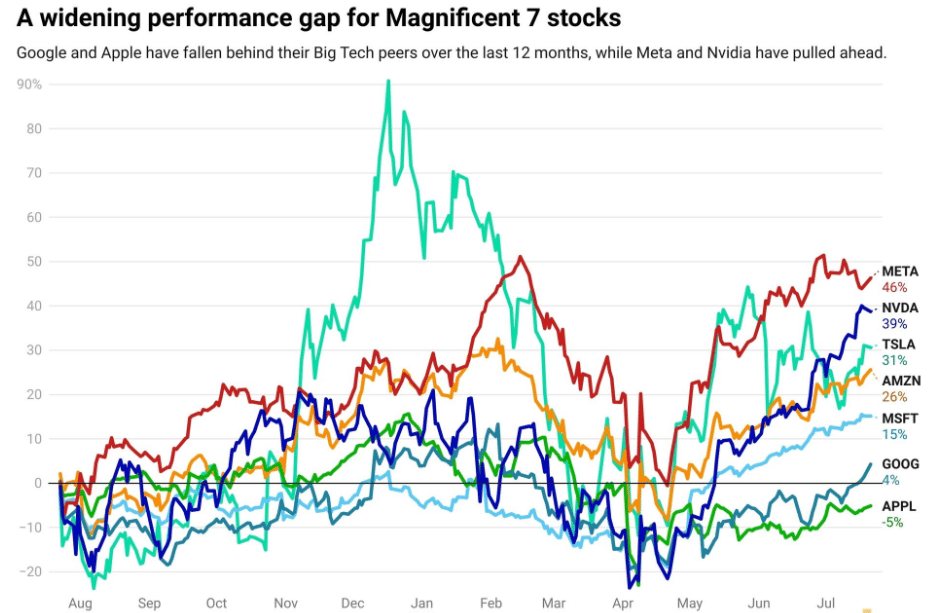

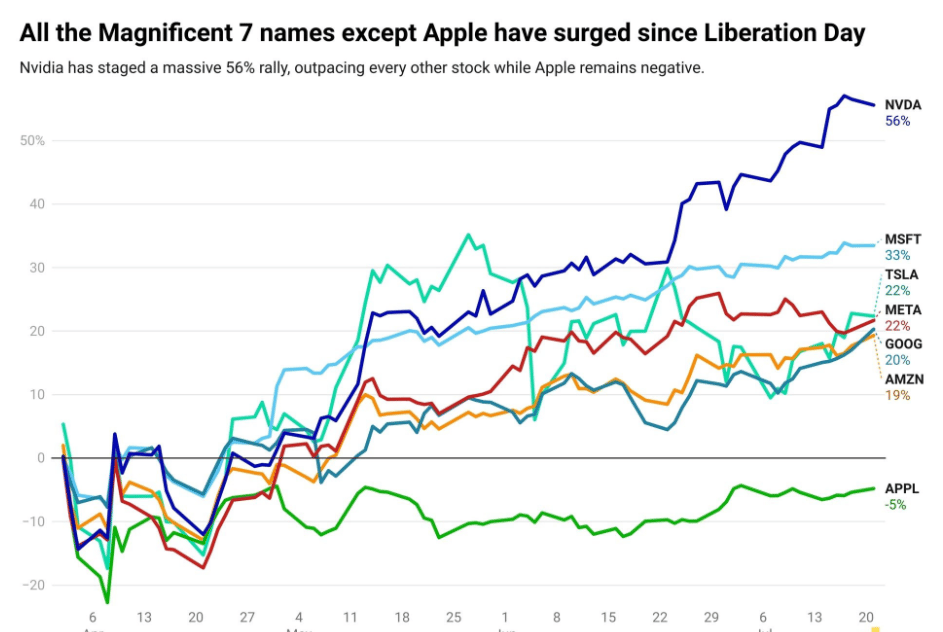

Las grandes tecnológicas ya no son una sola operación. Son siete.

Las Siete Magníficas se han fracturado, pasando de ser un tema de inversión unificado a una cesta de ricos y pobres, dividida entre los ganadores de la IA como Nvidia y Meta, y los gigantes de cara al consumidor como Apple y Tesla, que han entrado discretamente en territorio de corrección.

La historia se hace evidente al analizar el comportamiento de estas acciones en los últimos 12, 7 y 4 meses.

Los datos apuntan a inversiones divergentes, divididas por sector, estrategia y sentimiento.

Durante el último año, Nvidia y Meta han obtenido una rentabilidad del 39% y del 46%, respectivamente. Apple y Google, antes consideradas apuestas "seguras" para cualquier inversor con un alto índice, se han mantenido estables.

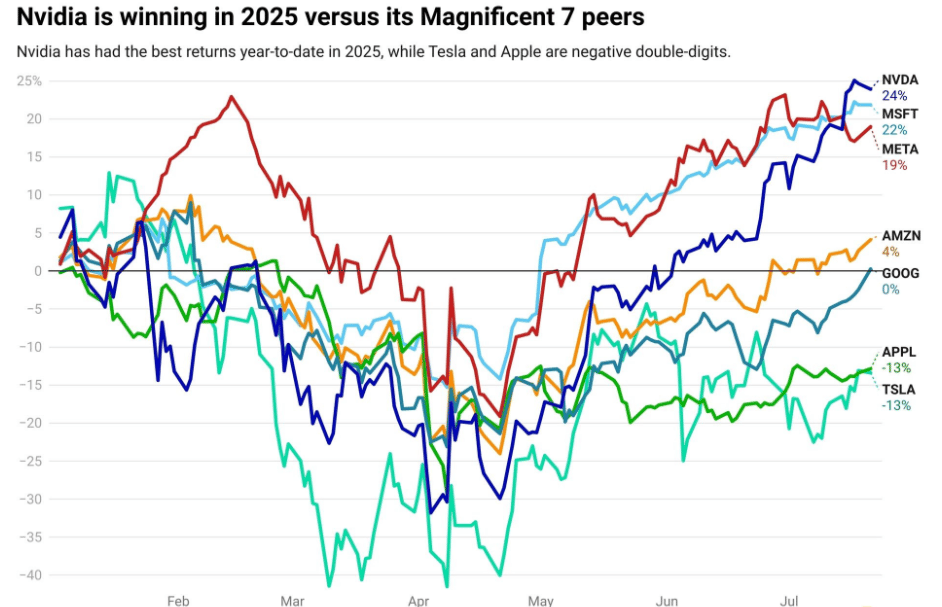

Al analizar las rentabilidades del año hasta la fecha, la divergencia se hace más evidente.

Nvidia, Meta y Microsoft han subido aproximadamente un 20% cada una, mientras que las otras cuatro empresas se mantienen estables o han bajado dos dígitos.

Este año, Apple y Tesla han experimentado fuertes caídas que han quedado en gran medida ocultas tras la fortaleza del Nasdaq Composite y su reciente racha de máximos históricos.

A diferencia de años anteriores, el índice general del mercado ya no refleja la historia de las empresas de gran capitalización que lo impulsan.

Si eliminamos el primer trimestre y analizamos el rendimiento desde la semana del anuncio del Día de la Liberación del presidente Trump, la historia cambia de nuevo y de forma más drástica.

Nvidia ha subido más del 50% en menos de cuatro meses.

Microsoft, Tesla, Meta, Alphabet y Amazon rondan una ganancia del 20% desde principios de abril.

Solo Apple se mantiene en negativo durante este período.

Si consideramos los tres datos, es evidente que los inversores ya no creen en la historia de los Siete Magníficos como una sola.

Cada nombre individual está ahora sujeto a escrutinio por sus balances, su narrativa de crecimiento y su exposición tanto a la IA como a las crisis macroeconómicas.

Nvidia y Microsoft ofrecen ventajas en infraestructura de IA.

Apple se enfrenta a una posible exposición arancelaria y a una disminución en las ventas de iPhone.

Las aventuras políticas de Elon Musk y la menor venta de vehículos eléctricos han lastrado las acciones de Tesla.

La exposición pasiva al grupo aún supera al S&P 500, pero debido a varios rezagados, los rendimientos ya no son tan descomunales.

El ETF Magnificent Seven (MAGS) de Roundhill ha subido un 23% en los últimos 12 meses y aproximadamente un 10% frente al índice de referencia.

Wall Street aún considera que las acciones de Magnificent Seven tienen una enorme influencia en el crecimiento de las ganancias del S&P 500. Los analistas esperan que el grupo registre un crecimiento interanual de las ganancias del 14,1% para el segundo trimestre, según FactSet.

Sin ese impulso, el resto del S&P 500 sólo vería un crecimiento de ganancias del 3,4%.

¿Comentarios o ideas? Responde directamente a este correo

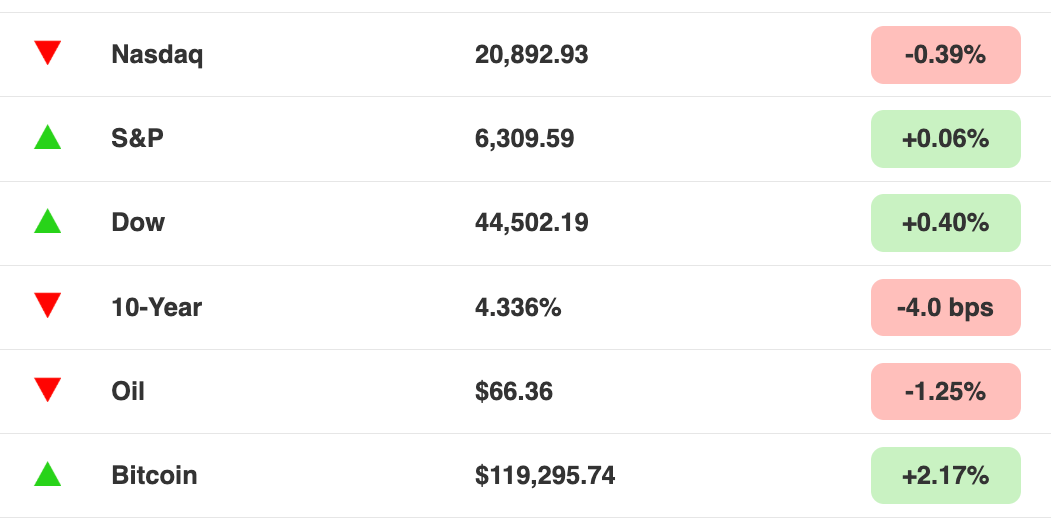

AL CIERRE

Indicadores de mercado

Al cierre del mercado y Bitcoin a las 1pm.

Esto es lo que significan estos números.

GANANCIAS

Los números reportados

Lockheed Martin no alcanzó las estimaciones de ganancias e ingresos del segundo trimestre, ya que sus ganancias se desplomaron un 80% debido a una pérdida antes de impuestos de 1.600 millones de dólares relacionada con un programa clasificado de Aeronáutica; los ingresos aumentaron solo un 1% interanual y la empresa redujo su previsión de ganancias para el ejercicio fiscal en un 18%.

Coca-Cola superó las estimaciones de ganancias e ingresos del segundo trimestre, ya que la fuerte demanda en Europa compensó la debilidad en otras regiones. La compañía reiteró su pronóstico de crecimiento orgánico de los ingresos para el ejercicio fiscal y también anunció el lanzamiento en EE. UU. de Coca-Cola de azúcar de caña este otoño.

General Motors superó las estimaciones de ganancias e ingresos del segundo trimestre a pesar de un arancel de 1.100 millones de dólares. La empresa invertirá 4.000 millones de dólares para trasladar la producción clave a EE. UU.

Capital One superó las estimaciones de ganancias e ingresos del segundo trimestre tras la adquisición de Discover Financial por 35.000 millones de dólares. Reportó pérdidas netas debido a costos relacionados con adquisiciones, aunque las pérdidas netas fueron menores de lo esperado.

RTX superó las estimaciones de ganancias e ingresos del segundo trimestre y elevó su pronóstico de ventas gracias a un sólido desempeño operativo y una creciente cartera de pedidos que alcanzó los 236 mil millones de dólares. Sin embargo, recortó la previsión de ganancias para el año fiscal debido a aranceles y cambios en la legislación tributaria.

Texas Instruments superó las estimaciones de ganancias e ingresos del segundo trimestre con un aumento interanual de los ingresos del 16% y pronosticó un sólido tercer trimestre a pesar de la incertidumbre macroeconómica persistente derivada de las negociaciones arancelarias en EE. UU..

Lo que esperamos hoy 👇🏽

El único informe económico que vale la pena seguir hoy es el de las ventas de viviendas existentes, y seamos francos: solo les dirá que el mercado inmobiliario sigue en una situación terrible.

En lugar de eso, centren su atención en los resultados, porque algunas grandes empresas ya han publicado sus últimos números, como Chipotle, NextEra Energy, IBM, AT&T, T-Mobile, ServiceNow, Hilton Worldwide, O'Reilly Automotive, Las Vegas Sands y Mattel.

Pero los protagonistas son claramente estos dos pesos pesados de Mag 7:

Después del cierre

Tesla necesita que este informe de resultados salga bien. Para ser claros, sus cifras trimestrales serán terribles: el fabricante de vehículos eléctricos informó una caída del 13,5 % en las entregas de vehículos en el segundo trimestre, y Wall Street anticipa una fuerte caída en los beneficios. Pero son las previsiones futuras las que determinarán el futuro de las acciones, y si Elon Musk logra convencer a los inversores de que ha renovado su compromiso con la compañía, quizás, solo quizás, los accionistas puedan ser un poco más optimistas sobre el futuro.

Consenso: $0,37 EPS, $22.610 millones en ingresos.

Alphabet no es realmente un rival de Tesla, pero los accionistas estarán interesados en saber cómo le va a Waymo en la carrera de los robotaxis. También querrán saber más sobre cómo YouTube sigue arrasando con los reproductores multimedia tradicionales. Pero no todo son buenas noticias: el escrutinio regulatorio, una costosa batalla con otros gigantes tecnológicos por el dominio de la IA y una caída en el crecimiento de las búsquedas son nubarrones que se ciernen sobre las acciones y que los inversores deberían vigilar de cerca.

Consenso: $2,16 EPS, $87.940 millones en ingresos.

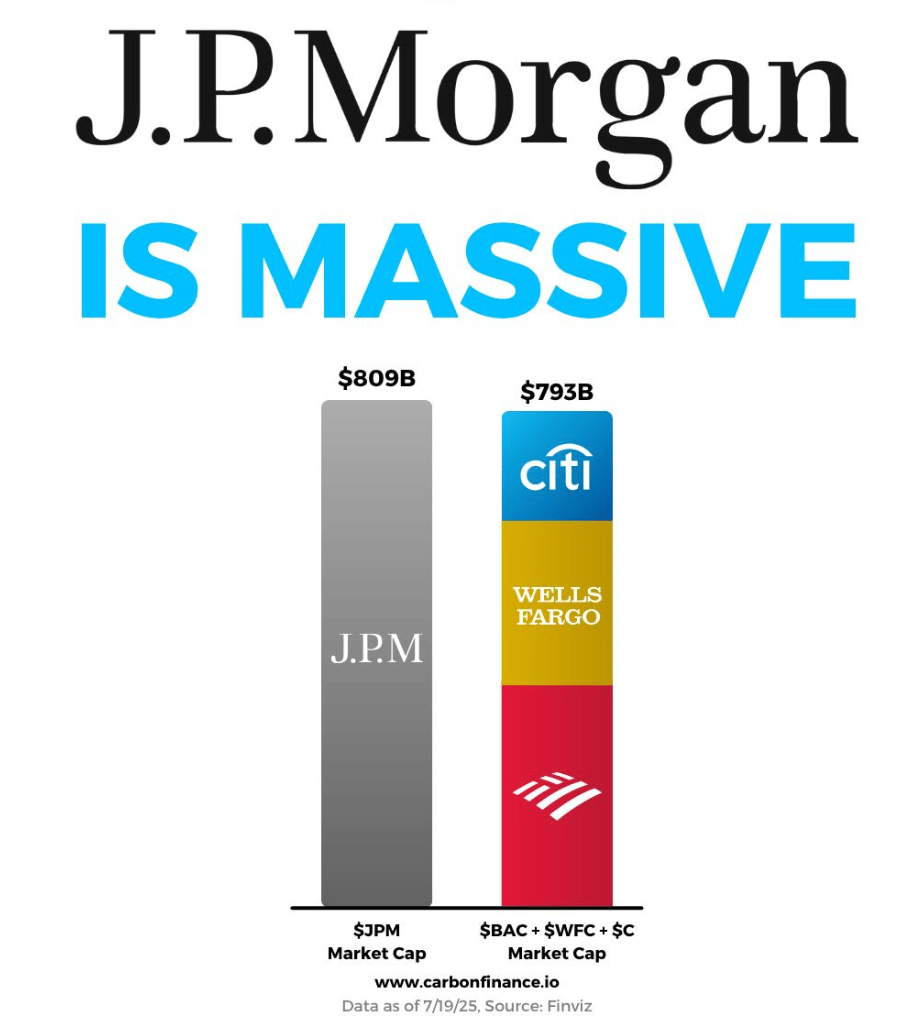

GRAFICA DEL DIA

Es el mundo de Jamie Dimon

Fuente: Chartr

JP Morgan es gigante.

ANTES DE LA CAMPANA

¿Quién se mueve esta mañana?

Las acciones automotrices suben por el acuerdo comercial: Toyota +14%, Honda +11%, Porsche +8%, Stellantis +7.4%, VW +6.2%, Mercedes-Benz +6%.

Texas Instruments cae 12% porque los inversores temen que el aumento en la demanda por aranceles sea temporal.

ASM International baja 9.2% en Ámsterdam por pedidos menores a los esperados.

SAP reduce 2.5% después de advertir sobre preocupaciones por aranceles y fluctuaciones de divisas.

Nokia cae 7.2% tras reducir sus proyecciones de ganancias por el dólar débil y aranceles.

Dassault Aviation baja 6.9% porque los pedidos de sus jets cayeron a su nivel más bajo en cinco años.

TITULARES

Noticias de la bolsa

EE. UU. y Japón alcanzaron un acuerdo comercial (CNBC)

EE. UU. y China discutirán una extensión del plazo arancelario (RT)

Bessent no ve motivos para que J. Pow renuncie ahora (BBG)

Las ventas secundarias alcanzaron un récord de 102 000 millones de dólares en el primer semestre (P&I)

El auge del capital privado está dejando atrás a las medianas empresas (BBG)

EVENTOS NOTABLES

Flujo de Operaciones

Fusiones y adquisiciones / Inversiones

BNSF y CSX contrataron asesores financieros luego de que Union Pacific iniciara conversaciones para fusionarse con Norfolk Southern, lo que podría desatar consolidación en el sector ferroviario.

CapVest Partners negocia adquirir una participación mayoritaria en la farmacéutica alemana Stada Arzneimittel por aproximadamente $11.7B, incluyendo deuda.

Synovus Financial está explorando una posible fusión tras recibir interés de adquisición.

Orange planea adquirir el 50% restante de su JV española MasOrange por alrededor de $5.9B, de manos de Cinven, KKR y Providence.

CC Capital Partners acordó privatizar la administradora australiana Insignia Financial por $2.2B.

Capital de riesgo (VC)

AbsoluteCare recaudó $135M con participación de Kinderhook, CVS Health Ventures, Pacific Life y Lexington Partners.

Makersite cerró una Serie B de $70M liderada por Lightrock y Partech.

Inforcer levantó $35M en una Serie B liderada por Dawn Capital.

Delve, enfocada en agentes de cumplimiento basados en IA, recibió $32M de Insight Partners.

Asylon, empresa robótica, cerró una Serie B de $26M con Insight Partners.