- Cafe Bursatil

- Posts

- ☕Café Bursátil: Gráficos anti-burbuja

☕Café Bursátil: Gráficos anti-burbuja

3 gráficos explican por qué los temores de una burbuja de IA son exagerados

Café Bursátil

27 de octubre de 2025 • Tiempo de lectura: 7 minutos

Oct 27, 2025

Datos de mercado a las 06:30 am EST.

ANTES DE LA CAMPANA

5 cosas que debes saber hoy

Los negociadores de China y Estados Unidos llegaron a acuerdos este fin de semana sobre varios temas comerciales. Esto prepara una reunión importante esta semana entre Donald Trump y Xi Jinping que podría traer alivio duradero a los mercados.

El progreso comercial llevó las acciones asiáticas y europeas a récords históricos. El Nikkei 225 superó los 50,000 puntos por primera vez. Los índices estadounidenses parecen que seguirán el mismo camino al inicio de una semana importante para decisiones de bancos centrales y reportes de ganancias. Los bonos cayeron porque bajó la demanda por inversiones seguras.

Los bonos en dólares de Argentina se dispararon después de que el presidente Javier Milei tuvo un desempeño fuerte en las elecciones legislativas que superó incluso los pronósticos más optimistas. Esto calmó las preocupaciones de los inversores sobre que su reforma económica del país se detuviera.

Novartis acordó comprar Avidity Biosciences por $12 mil millones. La farmacéutica suiza, que enfrenta competencia para sus medicamentos más vendidos, está apostando por los tratamientos experimentales de Avidity para enfermedades como una enfermedad neuromuscular. Avidity subió 44% antes de la apertura del mercado

La confianza empresarial alemana mejoró a su nivel más alto desde 2022, fortaleciendo las esperanzas de que la economía más grande de Europa finalmente esté saliendo de dos años de contracción.

ANALISIS

Dominio tecnológico en los gráficos

El auge de la inteligencia artificial ha puesto al mundo en alerta de que la tecnología se está comiendo el mundo.

Las apuestas especulativas en IA han generado preocupaciones sobre una burbuja especulativa, sin embargo, las empresas que lideran la carga como Nvidia, Meta y los otros gigantes del Magnificent 7 continúan reportando flujos de efectivo y ganancias récord.

Solo porque el dominio tecnológico de hoy se parece al de la era de las punto-com no significa que la IA esté destinada a explotar — incluso si hay casos de trucos financieros en juego.

Los datos apuntan a un cambio estructural hacia una era más productiva construida sobre nueva tecnología y respaldada por montones de efectivo y fundamentos resilientes.

Esto se ilustra con la relación Nasdaq-to-Dow, que muestra cómo los mercados fluctúan entre acciones de la economía real y tecnología.

Algunos usarán este mismo gráfico como justificación para una burbuja.

Pero mira cómo se disparó y colapsó violentamente el índice en 2000.

El ascenso reciente y más gradual comenzó a principios de la década de 2010 cuando las ganancias y márgenes subieron junto con los precios de las acciones.

Las burbujas explotan cuando la tecnología falla en monetizarse. Las empresas que impulsan la IA hacia adelante son los negocios más rentables en la historia y ayudan a impulsar ganancias reales de productividad.

Mientras tanto, la relación P/E del S&P 500 se mantiene muy por debajo de los niveles de las punto-com.

Eso también sirve como recordatorio de que Big Tech hoy es más rentable y menos costosa en relación al mercado más amplio de lo que era hace dos décadas.

La misma narrativa se mantiene cuando te enfocas a nivel de empresa.

Cisco y Oracle una vez cotizaron a más de 120x ganancias futuras, mientras que nombres como Nvidia y Apple hoy rondan alrededor de una cuarta parte de eso.

A finales de los 90, los inversionistas pagaron múltiplos infinitos para poseer acciones en empresas sin ganancias.

En 2025, están posiblemente pagando una tasa con descuento por empresas dominantes que han estado generando retornos significativos durante años.

¿Comentarios o ideas? Responde directamente a este correo

AL CIERRE

Indicadores de mercado

Al cierre del mercado y Bitcoin a las 1pm.

Esto es lo que significan estos números.

CALENDARIO

Lo que esperamos en mercados hoy

El cierre del gobierno de EE.UU. está cerca de batir un récord, y a menos que algo cambie pronto, tendremos otra semana sin reportes económicos importantes. Esto incluye órdenes de bienes duraderos el lunes, solicitudes iniciales de desempleo y datos del PIB del tercer trimestre el jueves, y lo peor de todo, el último reporte PCE el viernes.

Dicho esto, todavía hay algunos datos que vale la pena seguir. El sector inmobiliario está en el foco con el índice de precios de vivienda S&P Case-Shiller el martes y ventas de casas pendientes el miércoles. Pero lo más importante de la semana es la reunión de dos días del FOMC que termina el miércoles, cuando se espera ampliamente que Jerome Powell anuncie el próximo recorte de tasas de interés.

En cuanto a las ganancias, es la semana más grande de la temporada—tanto en cantidad pura, con 525 empresas anunciando sus últimos números, como en términos de las empresas mismas, muchas de las cuales pueden hacer o deshacer el mercado.

Lunes: Keurig Dr. Pepper, Waste Management, NCP Semiconductors, Cadence Design Systems, y Alliance Resource Partners

Martes: Visa, SoFi Technologies, PayPal, UPS, United Health, Royal Caribbean Cruises, NextEra Energy, MSCI, Enphase Energy, Mondelez International, Booking Holdings, Sherwin-Williams, Corning Inc, DR Horton, Seagate Technology, Teradyne, Electronic Arts, y Cheesecake Factory

Miércoles: Microsoft, Meta Platforms, Alphabet, Starbucks, Chipotle, eBay, Carvana, ServiceNow, MercadoLibre, Caterpillar, Boeing, Verizon, CVS Health Corp, Fiserv, ADP, Etsy, Kraft Heinz, UBS, Garmin, GlaxoSmithKline, Brinker International, Deutsche Bank, y MGM Resorts

Jueves: Amazon, Apple, Coinbase, Reddit, MicroStrategy, Roku, Cloudflare, Eli Lilly, Mastercard, Roblox, Merck, Altria, Shell, Bristol-Myers Squibb, Crocs, Estee Lauder, Hershey, y literalmente cientos más (¡el día de ganancias más grande del año!)

Viernes: Chevron, Exxon Mobil, AbbVie, Colgate-Palmolive, T. Rowe Price, Charter Communications, Dominion Energy, y Church & Dwight

¡Ah, y organiza tu disfraz grupal ahora—el viernes también es Halloween!

MACRO

El reporte de inflación llega tarde, pero mejor de lo esperado

Como ese amigo que llega a una fiesta justo cuando estás recogiendo los vasos, el Índice de Precios al Consumidor de septiembre llegó tarde. Aun así, todos estaban contentos, no solo porque hay tan pocos datos gubernamentales frescos para analizar estos días que prácticamente cualquier información es mejor que nada, sino también porque los números se veían bastante bien.

Aquí está lo importante:

La inflación general subió 0.3% mes a mes, y la inflación central (que excluye los costos de alimentos y energía) subió 0.2%—ambas una décima de punto porcentual más frías de lo esperado.

La inflación anual general subió a 3.0% desde el 2.9% de agosto, mientras que el IPC central bajó a 3.0% desde 3.1%.

Este destello de buenas noticias se permitió filtrar a través del cierre gubernamental de cuatro semanas y contando después de que 100 empleados del BLS fueron llamados de vuelta al trabajo. ¿Su tarea? Publicar los datos para que la Administración del Seguro Social pudiera calcular su ajuste anual de costo de vida antes de la fecha límite del 1 de noviembre.

¿Qué significa la noticia del IPC de hoy para los mercados?

El reporte de inflación de septiembre, más suave de lo esperado, prácticamente garantiza que la Reserva Federal recortará las tasas en su próxima reunión del 28-29 de octubre, llevando la tasa de referencia entre 3.75% y 4%, marcando el segundo recorte consecutivo de la Fed este año. Los mercados celebraron, enviando al S&P 500 a máximos históricos.

Pero a pesar del entusiasmo de Wall Street, la inflación aún permanece obstinadamente por encima de la meta del 2% de la Fed. La gasolina lideró las ganancias de precios en septiembre, saltando 4.1% mes a mes, seguida por las tarifas aéreas con 2.7%. Los precios de alimentos subieron un modesto 0.2% para el mes, pero están arriba 3.1% año tras año.

¿Preocupado por la "egflación"? Conoce la "bananaflación": El precio de esta fruta supuestamente "a prueba de inflación" subió 0.4% el mes pasado y ha saltado 5.4% desde abril, cuando los aranceles golpearon las granjas de banano en Centroamérica.

Es una señal ominosa que, aunque los aranceles no han desencadenado picos masivos de precios aún, algunos costos están subiendo gradualmente mientras las compañías que han estado absorbiendo gravámenes más altos comienzan a pasar la cuenta a los consumidores.

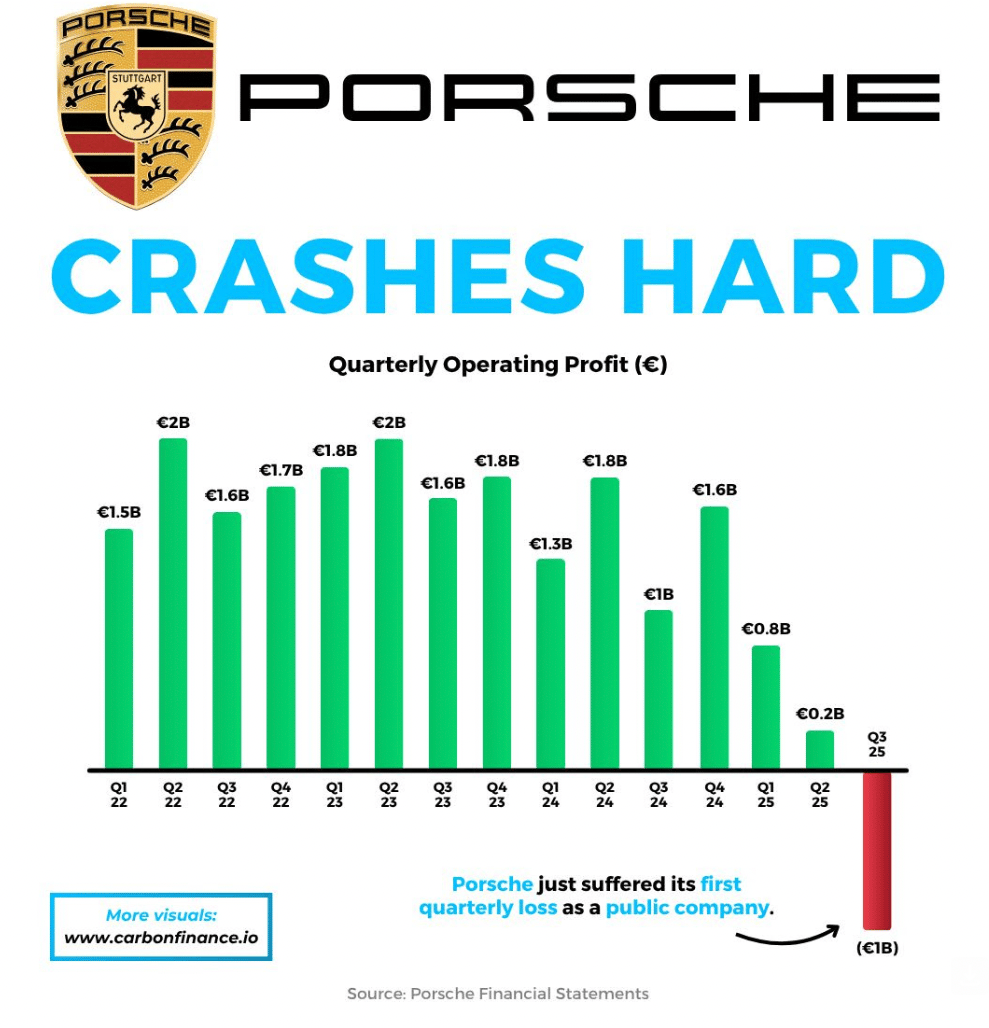

GRAFICA DEL DIA

Porsche registró su primera pérdida trimestral como empresa pública.

Fuente: @CHARTR

CRYPTO

Jamie Dimon finalmente se rindió

Por un tiempo, parecía que Jamie Dimon odiaba las criptomonedas casi tanto como a su némesis final: las políticas de trabajo desde casa.

En 2017, amenazó con despedir a cualquier comerciante de JPMorgan que fuera atrapado comprando bitcoin, llamándolo un "fraude". En una audiencia del Senado de 2023, dijo que "Si yo fuera el gobierno, lo cerraría". En el Foro Económico Mundial de 2024, llamó al bitcoin una "piedra mascota" que no hace nada, antes de declarar que había terminado de hablar sobre eso.

Pero si hay algo que hemos aprendido sobre los multimillonarios, es que nunca terminan de hablar sobre nada.

Hoy, Bloomberg reportó que JPMorgan planea comenzar a permitir que clientes institucionales usen sus tenencias de bitcoin y ether como garantía para préstamos para fin de año—abrazando la clase de activo que una vez fue rechazada por Wall Street. La nueva política funcionará permitiendo que un custodio tercero supervise los tokens.

Si no puedes vencerlos, únete a ellos

Desde que el GOP se convirtió en el partido de las criptomonedas, Wall Street ha seguido el ejemplo y se ha volcado completamente a los activos digitales.

El abrazo completo del bitcoin comenzó cuando la SEC aprobó el primer ETF spot de bitcoin en enero de 2024. Ahora, cada vez más casas de bolsa de Wall Street están permitiendo que los inversores minoristas participen en la acción, incluyendo Morgan Stanley, Fidelity y State Street.

La tendencia ha, por supuesto, coincidido con un mercado alcista para las criptomonedas. Durante los últimos 12 meses, el bitcoin ha subido 62.24%, mientras que el ether está arriba 55.15%.

Pero aunque ganó el sello de aprobación de Wall Street, la industria permanece sumergida en degeneración, proliferada con estafas, monedas meme y conflictos de interés.

Si todo esto te recuerda al último mercado alcista de criptomonedas antes del colapso épico, no estás solo. Pero por ahora al menos, los signos de dólar en sus ojos parecen haber nublado la visión de los comerciantes.

ANTES DE LA CAMPANA

¿Quién se mueve esta mañana?

Newmont cae un 3.2% en el comercio previo a la apertura, siguiendo las pérdidas del viernes. La empresa está estudiando un posible acuerdo para ganar control de los activos de oro de Nevada de su rival canadiense Barrick Mining.

Grindr sube un 2.5%, sumando al rally del 19% del viernes, después de que la empresa confirmó que los accionistas Ray Zage y James Lu ofrecieron comprarla por $18 por acción.

Dyne Therapeutics, que como Avidity Biosciences está desarrollando medicamentos para enfermedades neuromusculares, se disparó un 20% por el acuerdo de Novartis.

TITULARES

Noticias de la bolsa

La semana crucial del mercado alcista llega con los resultados de las grandes tecnológicas (BBG).

EE. UU. y China alcanzaron acuerdos sobre temas clave en disputa (BBG).

EE. UU. firmó acuerdos sobre comercio y minerales críticos en el Sudeste Asiático (RT).

El IPC de EE. UU. subió un 3 % interanual (CNBC).

EE. UU. probablemente no publicará los datos de inflación de octubre (BBG).

EVENTOS NOTABLES

Flujo de Operaciones

Fusiones y adquisiciones / Inversiones

El operador de red eléctrica Terna estudia vender una participación minoritaria con una valoración de ~$28B.

Novartis adquiere Avidity Biosciences por $12B en efectivo, con una prima del 46%.

La gerencia propone recomprar Grindr por $3.5B con una prima del 51%.

Airbus y Thales-Leonardo fusionarán sus negocios de satélites en un JV valorado en $7B.

Ares y Makarora compran Plymouth Industrial REIT en un acuerdo de $2.1B, premium del 50%.