- Cafe Bursatil

- Posts

- ☕Café Bursátil: El Mes que Pone a Prueba a Wall Street

☕Café Bursátil: El Mes que Pone a Prueba a Wall Street

El mercado bursátil se enfrenta a su mes históricamente más desafiante tras un verano excepcional.

Café Bursátil

2 de septiembre de 2025 • Tiempo de lectura: 7 minutos

Sep 2, 2025

Datos de mercado a las 06:30 am EST.

ANTES DE LA CAMPANA

5 cosas que debes saber hoy

El oro alcanzó un precio récord debido a que se espera que la Reserva Federal baje las tasas de interés. Los bonos subieron y las acciones bajaron mientras los inversores evitaban riesgos.

Gazprom de Rusia acordó construir un nuevo gasoducto a China y expandirá entregas por otras rutas, lo que el Kremlin ve como una victoria política.

Nestlé despidió a su CEO Laurent Freixe después de solo un año debido a una relación en el trabajo que no fue revelada. Las acciones cayeron 1% en Zurich.

Tesla no ha tenido un buen comienzo en India. Solo ha recibido pedidos de poco más de 600 autos desde que comenzó ventas en julio. Las acciones bajaron 0.4% en operaciones previas al mercado.

El Secretario del Tesoro Scott Bessent dijo que la administración Trump podría declarar una emergencia nacional de vivienda este otoño, mientras la Casa Blanca busca destacar temas clave para los votantes.

ANALISIS

La temporada está cambiando.

El mercado de valores ha recompensado con creces a los inversores este verano.

El S&P 500 acaba de lograr su mejor racha de las últimas cuatro décadas, desde el Día de los Caídos hasta el Día del Trabajo, según FactSet. Pero la historia apunta a un punto de inflexión que comienza esta semana.

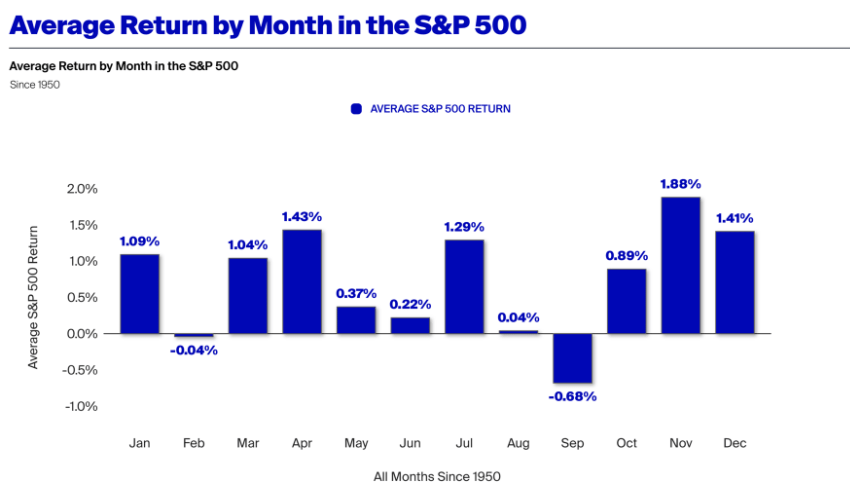

Desde 1950, el índice de referencia promedia una pérdida del 0,68 % en septiembre, lo que lo convierte en el mes más débil del año.

Septiembre es el mes más débil del año históricamente

Si se comprime la cronología a los últimos 10 años, los inversores han experimentado una pérdida promedio del 2% en septiembre.

Los estrategas atribuyen esto a varios factores, aunque la debilidad constante podría atribuirse a la vieja profecía autocumplida: los inversores esperan un mal mes y, por lo tanto, venden acciones, lo que termina siendo el catalizador de una menor rentabilidad.

Para ser justos, las acciones estadounidenses se encuentran en medio de un año superior al promedio en comparación con años típicos, así como con los años posteriores a las elecciones.

De hecho, el S&P 500 subió un 1,9 % en agosto y alcanzó múltiples máximos históricos a pesar de la incertidumbre relacionada con la Reserva Federal, la política comercial y la debilidad del mercado laboral.

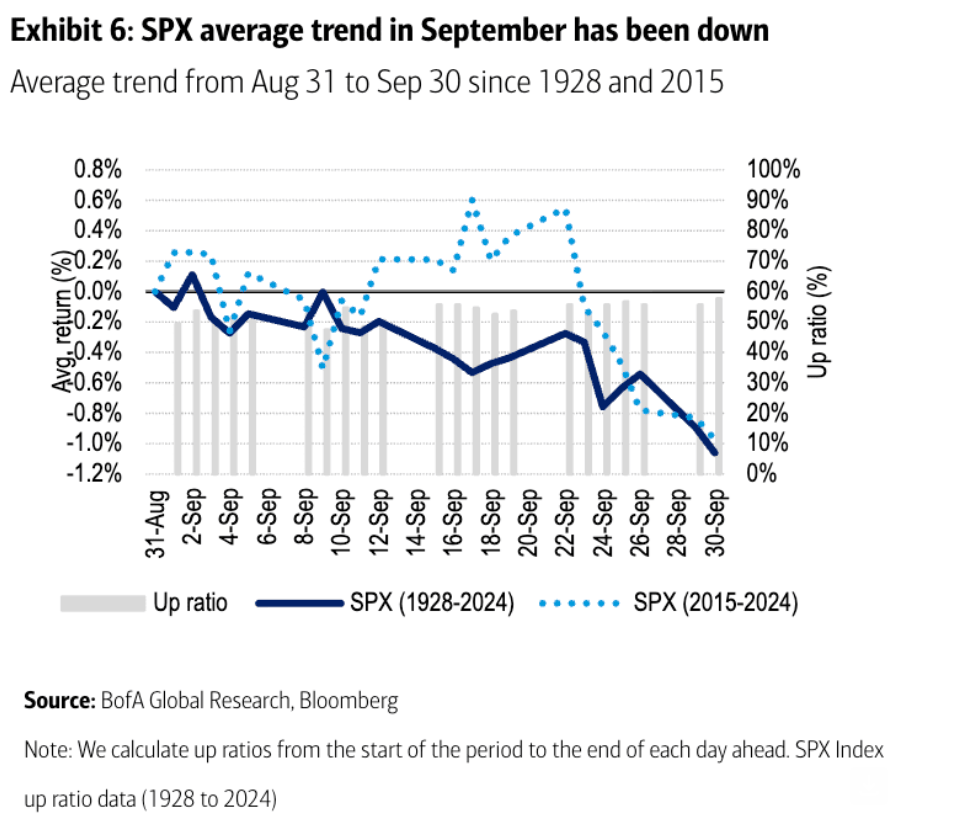

Sin embargo, según datos de Bank of America, cuando el S&P 500 alcanza un récord en agosto, septiembre termina a la baja el 61% de las veces, con una caída promedio del 0,81%.

Los estrategas de BofA también señalaron que:

Las caídas de septiembre son más leves tras un máximo histórico en agosto en comparación con otros años.

La segunda quincena de septiembre es más débil que la primera para las acciones.

El S&P 500 en septiembre, durante el primer año de un mandato presidencial, es el más débil de los cuatro años.

Las acciones inmobiliarias suben solo un 39% en septiembre, la peor subida entre los 11 sectores.

Mientras tanto, este mes de 2025 trae consigo una combinación particular de catalizadores:

Preguntas sobre la independencia de la Fed.

Se espera un recorte de tipos en la reunión del FOMC del 17 de septiembre.

Actualizaciones continuas sobre los aranceles del presidente Trump.

El mercado de bonos de Japón muestra señales de alerta.

En resumen, los datos son un claro indicio de turbulencia en las próximas semanas.

¿Comentarios o ideas? Responde directamente a este correo

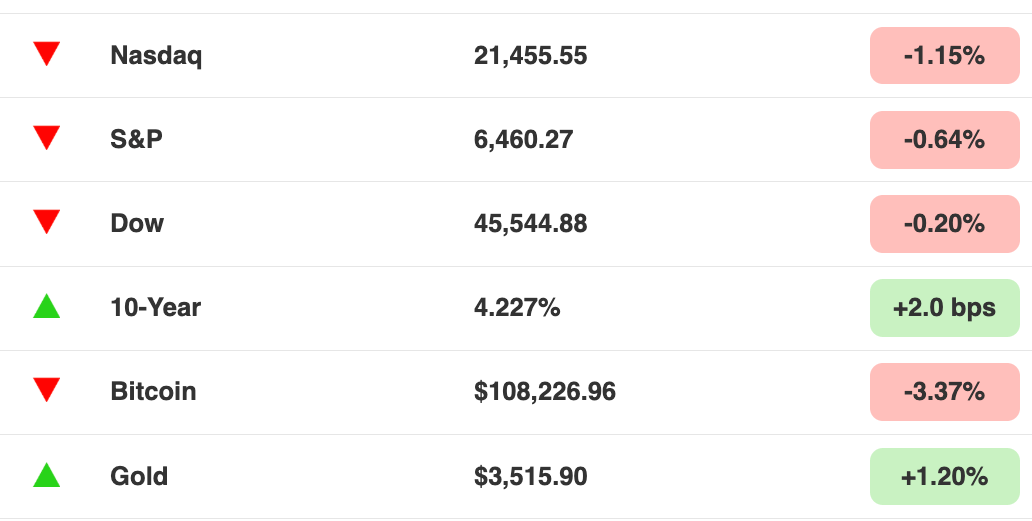

AL CIERRE

Indicadores de mercado

Al cierre del mercado y Bitcoin a las 1pm.

Esto es lo que significan estos números.

CALENDARIO

Lo que esperamos en mercados hoy

Es una semana corta en EE. UU., con los mercados cerrados ayer lunes, aunque hay muchos informes económicos que vale la pena seguir de cerca. Hoy martes arranca con el PMI manufacturero, el miércoles se anuncian las vacantes y los pedidos de fábrica, y el jueves está repleto de información sobre el informe de empleo de ADP, las solicitudes iniciales de desempleo, el PMI de servicios y un análisis del déficit comercial estadounidense.

Pero todas las miradas están puestas en el informe de empleo de la próxima semana. Los datos del PCE del viernes pasado no delinearon con precisión el futuro de la Fed: la inflación aumentó, sí, pero a un ritmo estable, como los economistas habían anticipado ampliamente, lo que dejaba sobre la mesa un posible recorte de tipos en septiembre. Pero si el informe de empleo del viernes revela el mismo tipo de debilidad del mercado laboral que sorprendió al mercado el mes pasado y le costó el puesto a la directora de la Oficina de Estadísticas Laborales, la ecuación cambia por completo.

En cuanto a las ganancias, la temporada está llegando a su fin, aunque todavía hay algunos nombres a los que hay que prestar atención.

Lunes: Los mercados estadounidenses están cerrados por el Día del Trabajo.

Martes: Partners Group, Nio, Zscaler y Signet Jewelers.

Miércoles: Macy's, Dollar Tree, Campbell Co., Salesforce, HPE, Figma, Gitlab y C3.ai.

Jueves: Broadcom, Lululemon y DocuSign.

MACRO

El PCE complica un recorte de tasas de la Fed

Justo cuando todos se sentían cómodos con la idea de que el alivio de la reducción de tasas llegaría en septiembre, un nuevo informe económico llega y echa por tierra esas esperanzas.

El índice de precios del Gasto de Consumo Personal (GCP) subió un 2,6% interanual, según el Departamento de Comercio, mientras que la inflación subyacente aumentó un 2,9% anual. Aunque en línea con las previsiones, la inflación subyacente aumentó un 0,3% desde junio y registró el mayor incremento anual desde febrero.

Por qué es importante: La inflación subyacente, que excluye los costos variables de los alimentos y la energía, es el barómetro de inflación favorito de la Reserva Federal. Dado que la última lectura del PCE supera con creces el objetivo de la Fed del 2%, expresamos nuestra solidaridad con el presidente de la Fed, Jerome Powell, quien tiene previsto emitir una decisión muy delicada sobre si el banco central recortará las tasas de interés de referencia en su próxima reunión del 16 al 17 de septiembre.

El gasto del consumidor también aumentó ligeramente este mes un 0,5%, mientras que los ingresos personales se aceleraron un 0,4%, ambos según lo previsto. Esto sugiere que los estadounidenses siguen gastando a lo grande, a pesar del aumento de precios provocado por los aranceles; aunque algunos analistas señalan que los consumidores compraron muchos coches y poco más el mes pasado, lo que distorsiona los datos de gasto.

Aun así, las probabilidades de que los compradores sigan distribuyendo su dinero parecen estar disminuyendo: la confianza del consumidor estadounidense cayó en agosto a 58,2 desde el 61,7 de julio, según la Universidad de Michigan. Esta es la primera caída en cuatro meses y la lectura más baja en tres meses, una señal de que los estadounidenses están empezando a inmutarse ante el aumento de precios que están viendo en las tiendas. Durante el próximo año, los consumidores esperan que los precios suban un 4,8%, frente al 4,5% del mes pasado.

El dilema de la Fed "La lectura de la inflación subyacente del PCE añade complejidad al camino a seguir de la Fed", declaró Jake Falcon, fundador de Falcon Wealth Advisors, a Brew Markets. Si bien la cifra estuvo en línea con las expectativas, aún se sitúa por encima del objetivo de la Fed, lo que significa que las autoridades podrían dudar en recortar los tipos de interés en septiembre a pesar de las señales previas de flexibilización. Dicho esto, creo que la Fed sigue inclinándose por un recorte de tipos, aunque con cautela. Preveo un recorte moderado en septiembre, seguido de una actitud expectante hasta finales de año.

Se conocerán datos más cruciales con el informe de empleo del próximo viernes, que revelará si las grietas en el mercado laboral se están solucionando o profundizando.

“La política de la Fed para el resto del año consistirá en encontrar un equilibrio entre la inflación y la salud del mercado laboral”, declaró Mike Reynolds, vicepresidente de Estrategia de Inversión de Glenmede. “Por ahora, la balanza se inclina hacia la preocupación por este último, a menos que se produzca algo completamente inesperado en las próximas semanas. Esto respalda el escenario base de dos o tres recortes de tipos para finales de año”.

Además de sopesar las desventajas de una alta inflación frente a un mercado laboral debilitado, la Reserva Federal ha estado lidiando con una nueva arremetida del presidente Trump, quien intentó despedir a la gobernadora Lisa Cook. Hasta ahora, se ha negado a ceder, aunque apostamos a que tiene muchas ganas de tomarse una o tres cervezas durante este largo fin de semana del Día del Trabajo antes de volver al trabajo la semana que viene.

ANTES DE LA CAMPANA

¿Quién se mueve esta mañana?

Spirit Aviation se desplomó 46% después de declararse en bancarrota por segunda vez en un año. La negociación está detenida esta mañana.

Frontier Group sube 9% después de que Deutsche Bank mejoró su calificación, diciendo que será el mayor beneficiado de la bancarrota de Spirit.

Las acciones de Alibaba suben 2% después de subir 13% el viernes, cuando reportó un aumento en ingresos por el boom de IA en China.

Zscaler sube 1.6% y SailPoint 3.2% después de que Morgan Stanley mejoró su calificación. Mientras tanto, Fortinet baja después de que la firma redujo su calificación.

Ferrari sube 2.5% en Milán después de que Deutsche Bank mejoró su calificación, esperando que la empresa presente objetivos ambiciosos el próximo mes.

SMA Solar cae 27% en Frankfurt después de reducir sus pronósticos de ventas y ganancias.

TITULARES

Noticias de la bolsa

El PIB de Corea del Norte creció un 3,7 % interanual, su ritmo más rápido en ocho años (RT).

Un tribunal de apelaciones dictaminó que la mayoría de los aranceles estadounidenses eran ilegales (CNBC).

India ofreció reducir los aranceles estadounidenses a cero (BBG).

EE. UU. considera declarar una emergencia nacional de vivienda (BBG).

El índice PCE, favorito de la Fed, subió un 2,6 % interanual (CNBC).

EVENTOS NOTABLES

Flujo de Operaciones

Fusiones y adquisiciones / Inversiones

BMPS evalúa aumentar su oferta de $18B por Mediobanca.

CapVest Partners está cerca de adquirir Stada, un fabricante alemán de medicamentos, por $11.7B incluyendo deuda.

La firma de ingeniería Boyd, respaldada por Goldman Sachs, considera vender su negocio térmico por más de $5B.

Mumtalakat y CYVN Holdings, fondos soberanos del Medio Oriente, adquirirán el 30% del McLaren F1 Team, valorándolo en $4.1B.

JTC, una firma británica de soluciones de fondos, rechazó una oferta de adquisición de $2.7B por parte del PE Permira.

Capital de riesgo (VC)

Revolut, fintech del Reino Unido, vende acciones secundarias valorando a la compañía en $75B.

FriendliAI, startup de inferencia de IA, recaudó $20M en una expansión de ronda semilla liderada por Capstone Partners.

Deftpower, una startup holandesa de carga de vehículos eléctricos, levantó $14.6M liderada por Endeit Capital.

Obita, red de pagos digitales transfronterizos, recaudó más de $10M en ronda angelical liderada por Vision Plus Capital y Mirana Ventures.

Matey, startup legal de IA enfocada en defensa penal, levantó $7.5M liderada por Timespan Ventures.