- Cafe Bursatil

- Posts

- ☕Café Bursátil: IA física > digital

☕Café Bursátil: IA física > digital

Wall Street abandonó el software por energía, materiales e industriales.

Café Bursátil

23 de febrero de 2026 • Tiempo de lectura: 7 minutos

Feb 23, 2025

Datos de mercado a las 06:30 am EST.

ANTES DE LA CAMPANA

5 cosas que debes saber hoy

Los futuros del S&P 500 cayeron y las acciones chinas subieron después de que la Corte Suprema eliminó los aranceles de emergencia de Donald Trump y él respondió con un nuevo impuesto global del 15%.

La Unión Europea está lista para congelar la ratificación de su acuerdo comercial con Estados Unidos y está pidiendo más detalles de la administración Trump sobre su nuevo programa de aranceles.

Una poderosa tormenta de invierno ha aislado a la ciudad de Nueva York y paralizado el transporte, con 41 millones de personas en la costa este de EE.UU. enfrentando condiciones de ventisca.

El capital privado devolvió menos ganancias a los inversores por cuarto año consecutivo, ya que la industria se quedó con $3.8 billones en activos no vendidos y tuvo problemas para recaudar dinero, según un reporte de Bain & Co.

El nuevo medicamento para la obesidad de Novo Nordisk mostró menos pérdida de peso en un ensayo clínico que un medicamento de Eli Lilly, otro golpe para la empresa danesa. Las acciones de Novo están cayendo 16% mientras que Lilly sube 3.9%.

ANTES DE LA CAMPANA

Lo que esperamos hoy en los mercados 👇🏽

Datos de mercado al cierre 16:00 pm EST. BTC/ETH 20:00 pm.

Esta semana va a ser más tranquila en cuanto a reportes económicos, pero prepárate para una semana llena de comentarios de la Fed, además de un reporte de ganancias importante de las Mag 7.

Lunes: El calendario de ganancias empieza despacio la próxima semana, con reportes de Dominion Energy, Domino's Pizza y Hims & Hers Health liderando el camino. Mientras tanto, escucharemos del gobernador de la Fed Chris Waller.

Martes: Las ganancias se ponen un poco más interesantes, ya que empiezan a llegar reportes de Home Depot, Constellation Energy, MercadoLibre, American Tower, Standard Chartered, NRG Energy, DigitalOcean, Workday, Axon Enterprise, First Solar, CoStar, HP y Cava. Los comentaristas de la Reserva Federal incluyen al presidente de la Fed de Chicago Austan Goolsbee, el presidente de la Fed de Atlanta Raphael Bostic, y los gobernadores de la Fed Chris Waller y Lisa Cook. Además, tendremos el índice de precios de casas S&P Case-Shiller, otra lectura de confianza del consumidor de febrero, y un reporte sobre inventarios mayoristas.

Miércoles: Llega lo más destacado de la semana en ganancias con Nvidia en la tarde. También obtendremos reportes de HSBC, Lowe's, Circle Internet Group, TJX, Salesforce, Synopsys, Zoom Video Communications, Medline, Snowflake, Diageo, Alcon, Trip.com y Paramount Skydance. Mientras tanto, tendremos palabras sabias del presidente de la Fed de Richmond Tom Barkin.

Jueves: Los reportes de ganancias incluyen Rolls-Royce, Intuit, Duolingo, D-Wave Quantum, SoundHound AI, Dell, Warner Bros. Discovery, CoreWeave, Autodesk, Baidu, Rocket Lab, Block, Zscaler, Stellantis y Flutter Entertainment. El único reporte económico que vale la pena ver es el vistazo semanal usual a las solicitudes iniciales de desempleo.

Viernes: Las ganancias son pocas y espaciadas, con un puñado de nombres como Hawaiian Electric y Arbor Realty liderando un grupo pequeño. En cuanto a reportes económicos, el importante a vigilar es el Índice de Precios al Productor, dándonos un vistazo atrasado a la inflación mayorista del mes de enero.

ANALISIS

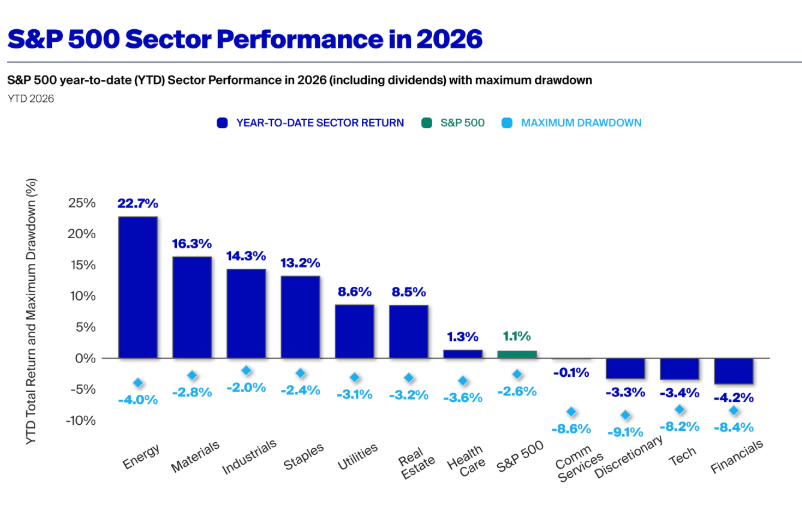

Precedencia física

Los ganadores del mercado de valores de este año no se parecen en nada a los de 2025.

Mientras que el S&P 500 no ha ido a ningún lado, la dispersión bajo la superficie ha sido dramática.

Durante las últimas siete semanas, aproximadamente 26 puntos porcentuales separan a los sectores con mejor y peor rendimiento, marcando una rotación violenta que equivale a un claro rechazo del comercio de IA del año pasado.

El movimiento refleja el enfoque actualizado de Wall Street sobre lo que realmente requiere una revolución tecnológica.

A diferencia del año pasado, los inversionistas ahora favorecen los sectores vinculados al mundo físico en lugar del digital.

La energía ha subido más del 22% en lo que va del año, seguida por materiales e industriales.

Las finanzas y la tecnología, mientras tanto, continúan operando en negativo.

Además, como Café Bursátil documentó la semana pasada, el S&P 500 de peso igual ha superado al índice ponderado por capitalización de mercado, subrayando la mejora en amplitud y rotación fuera de los mega-cap ganadores del año pasado.

La rotación también se está mostrando dentro de la propia tecnología.

Desde 2006, las acciones de software han superado ampliamente a los fabricantes de chips. Los inversionistas se enriquecieron apostando por modelos de negocio ligeros en activos y de alto margen.

Pero esa dinámica se ha volcado repentinamente. El rendimiento relativo del software a las acciones de semiconductores ha colapsado a mínimos de múltiples décadas, según datos compartidos por la estratega Stephanie Aliaga de JPMorgan Asset Management.

El comercio de IA, en la opinión del mercado, se está desplazando hacia el hardware y alejándose del código.

"El rápido ascenso de los agentes de IA, sistemas que pueden ejecutar de forma autónoma flujos de trabajo complejos, ha planteado preguntas sobre la demanda de software tradicional", escribió Aliaga en una nota reciente.

"Si los agentes de IA pueden realizar tareas que anteriormente requerían equipos de empleados, las empresas pueden necesitar muchas menos licencias de software, comprimiendo los modelos de suscripción por asiento que han sustentado las valuaciones SaaS."

Este cambio ayuda a explicar la divergencia en el rendimiento sectorial.

Energía, materiales e industriales son pilares clave para la cadena de suministro de IA y la capa de infraestructura.

Y aunque el software no va a desaparecer, Wall Street ya no le está asignando la misma prima.

POLÍTICA

Adiós aranceles... por ahora

El presidente puede considerarse un negociador, pero la Corte Suprema acaba de vencerlo.

Esta mañana, la Corte Suprema anuló los aranceles globales de la Casa Blanca en una decisión de 6-3, argumentando que el presidente Trump estaba excediendo su autoridad. Esto es un golpe enorme para la administración Trump y la política económica central del segundo mandato del presidente.

El problema no eran los aranceles en sí, sino la forma en que fueron implementados. Mientras que administraciones anteriores habían requerido investigaciones, hallazgos y aprobación antes de poner aranceles en marcha, resulta que imponer aranceles inmediatamente y de manera unilateral a través de Truth Social no pasó la prueba. Los jueces de la Corte Suprema notaron particularmente la forma en que el presidente abusó de la Ley de Poderes de Emergencia Económica Internacional para poner aranceles en marcha.

"También es revelador que en medio siglo de existencia de IEEPA, ningún presidente haya invocado el estatuto para imponer aranceles, mucho menos aranceles de esta magnitud y alcance", dijo la decisión.

El marcador post-decisión

Varias industrias estaban brindando con champán hoy después del anuncio:

Los minoristas que importan la mayoría de sus productos del extranjero subieron con las noticias, particularmente vendedores de artículos para el hogar y muebles como Wayfair, RH y Williams-Sonoma.

Las marcas de consumo, especialmente fabricantes de zapatos como Crocs y Adidas, subieron después del anuncio, al igual que acciones como e.l.f. Beauty y Lululemon.

Y, por supuesto, no podemos olvidar lo que significa la decisión para la Fed. "La decisión de la Corte Suprema abrirá el camino para recortes acelerados de tasas ya que las expectativas de inflación por aranceles ahora son menos un factor", escribió Jamie Cox, socio director de Harris Financial Group, en una nota hoy. "La pregunta que se avecina es qué nueva autoridad usará la Administración para salvar algunos de los ingresos por aranceles."

Todos quieren su dinero de vuelta

Como una gran parte de los aranceles ahora son ilegales, el gobierno técnicamente debe a las empresas miles de millones de dólares en reembolsos. Una estimación dice que Estados Unidos podría devolver hasta $175 mil millones, una tarea que será tan caótica como esperarías.

¿Y qué pasa con el 90% de los costos de aranceles que se han pasado a consumidores y empresas estadounidenses, según el análisis del Banco de la Reserva Federal de Nueva York de esta semana? No aguantaríamos la respiración por un pagaré.

El colapso: En un discurso desde la Casa Blanca esta tarde, Trump prometió firmar una orden ejecutiva imponiendo un nuevo "arancel global" del 10% que se agregará encima de los gravámenes que permanecen intactos después de la decisión de la corte.

Parece que el drama de los aranceles aún no ha terminado.

GRAFICA DEL DIA

Berkshire Hathaway abandona Amazon

CRÉDITO PRIVADO

El problema de $1.4 mil millones de Blue Owl

Blue Owl está de vuelta en los titulares. Sorprendente, lo sabemos.

El administrador de activos alternativos está liquidando $1.4 mil millones en activos para generar efectivo para inversionistas que corren hacia la salida. La mayoría de los activos provienen de Blue Owl Capital Corporation II, un fondo de crédito privado semi-líquido vendido a inversionistas minoristas estadounidenses, que ahora está suspendiendo redenciones trimestrales.

Son las últimas malas noticias para Blue Owl, que desechó un plan el año pasado para fusionar un fondo privado en Blue Owl Capital Corp, un movimiento que podría haber cristalizado pérdidas de inversionistas de alrededor del 20%, algo que los accionistas no podían tolerar.

El cambio minorista

El crédito privado tradicionalmente ha dependido del capital institucional que bloquea dinero por años. Esa estructura coincide con los préstamos de larga duración que estos fondos originan, y reduce el riesgo de ventas forzadas de activos.

Los inversionistas minoristas, sin embargo, esperan más liquidez, y su presencia en mercados de crédito privado está creciendo. La investigación de la Escuela de Negocios Fuqua de Duke muestra que la propiedad institucional de compañías de desarrollo de negocios (BDCs) cayó a aproximadamente 25% para 2023, señalando un cambio constante hacia inversionistas individuales que solo ha continuado en los últimos años mientras fondos privados tratan de atraer dinero público.

Vigilancia de burbuja

Eso es parcialmente por qué el crédito privado se ha hinchado hasta convertirse en un mercado global de aproximadamente $3 billones. Años de tasas ultra-bajas, spreads ajustados y incumplimientos mínimos empujaron a los inversionistas constantemente más lejos en la curva de riesgo.

Pero ese contexto está comenzando a cambiar mientras la demanda se desacelera. Fitch reporta que las entradas de BDC semi-líquidas están abajo aproximadamente 15% en meses recientes, mientras las solicitudes de redención se han disparado, con inversionistas buscando casi $3 mil millones solo en Q4, un aumento del 200% del trimestre anterior.

Los mercados están tomando nota. Blue Owl Capital se hundió otro 4.8% hoy, extendiendo su caída de la sesión anterior, y continuando arrastrando hacia abajo a pares como Apollo Global Management y Blackstone.

Pero los efectos dominó se extienden más allá de administradores de activos, ya que compradores del portafolio de préstamos de Blue Owl incluyen grandes fondos de pensión y su propio brazo de seguros. Los analistas advierten que mientras más activos migran entre fondos y vehículos de seguros, rastrear el riesgo a través del sistema financiero no bancario se vuelve más complejo.

Así que sí, Blue Owl está de vuelta en los titulares por todas las razones equivocadas. Y de alguna manera, esta historia aún se siente inacabada.

PREPARANDO EL DIA

Acciones en movimiento

VF cae 3.5% en el comercio previo a la apertura después de que JPMorgan rebajó al dueño de Vans, Timberland y The North Face de neutral a peso inferior y redujo las estimaciones de ganancias.

JD Sports sube 4.4% en Londres después de que el minorista de ropa deportiva dijo que planea devolver £200 millones a los accionistas a través de recompras.

Las acciones de Johnson Matthey caen 17% en Londres después de que Honeywell redujo el precio que está pagando por el negocio de Tecnologías de Catalizadores de la empresa británica.

Las acciones europeas de software y ciberseguridad caen, siguiendo los movimientos de precios de sus pares estadounidenses el viernes, después de que Anthropic introdujo una nueva función de seguridad para su modelo de IA Claude. NCC Group cae 5.6%, Atos -3.5%.